มองเกมส์ระยะยาว รับมือยุคดอกเบี้ยเฟด แพงกว่าดอกเบี้ยไทย

ศูนย์วิเคราะห์เศรษฐกิจ ทีเอ็มบี คาดในอนาคตอัตราดอกเบี้ยนโยบายไทยมีโอกาสต่ำกว่าอัตราดอกเบี้ยเฟด จากที่เฟดคาดการณ์ว่าจะขึ้นดอกเบี้ยอย่างต่อเนื่อง ซึ่งจะกระตุ้นให้เกิดเงินทุนไหลออกจากประเทศไทย ส่งผลให้ค่าเงินบาทผันผวนมากขึ้น การป้องกันความเสี่ยงค่าเงินจึงเป็นเรื่องที่นักลงทุนและผู้ประกอบการควรให้ความสำคัญ

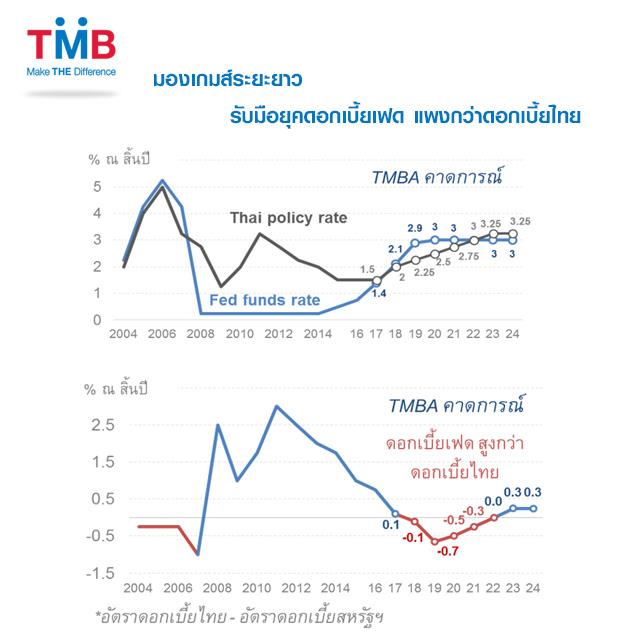

การฟื้นตัวที่แข็งแกร่งของเศรษฐกิจสหรัฐฯ ทำให้นักวิเคราะห์ คาดการณ์ว่าเฟดจะสามารถปรับขึ้นดอกเบี้ยได้อีก 2 ครั้งในปีนี้ คืออยู่ที่ระดับ 1.25% - 1.50% ณ ปลายปีนี้ เท่ากับอัตราดอกเบี้ยนโยบายของไทยที่ 1.50% นอกจากนี้ เจ้าหน้าที่ระดับสูงของเฟดยังคาดอีกว่าเฟดจะขึ้นได้ต่อเนื่องอีกสามครั้งในปีหน้า ซึ่งจะทำให้ดอกเบี้ยเฟดแพงกว่าดอกเบี้ยไทยหาก ธปท. ยังไม่ขึ้นดอกเบี้ยตาม ความแตกต่างของระดับอัตราดอกเบี้ยดังกล่าวจะส่งผลกระทบกับการเคลื่อนย้ายเงินทุนและอัตราแลกเปลี่ยน ซึ่งเป็นสื่งที่ผู้ประกอบการมีความกังวล โดยผลสำรวจของสภาอุตสาหกรรมฯ ในเดือนเมษายน ระบุว่าผู้ประกอบการมีความกังวลต่อความผันผวนของอัตราแลกเปลี่ยนเพิ่มขึ้น และต้องการให้ภาครัฐเข้ามาดูแลค่าเงินบาทให้อยู่ในระดับที่เหมาะสม

โดยปกติแล้วประเทศที่มีความเสี่ยงสูงกว่าควรให้ผลตอบแทนหรืออัตราดอกเบี้ยที่สูงกว่า ดังนั้น เมื่อระดับอัตราดอกเบี้ยของเฟดสูงกว่าของไทยจะทำให้เกิดกระแสเงินทุนไหลออกจากไทยไปยังประเทศที่ให้ผลตอบแทนสูงกว่า ส่งผลให้ค่าเงินบาทมีแนวโน้มที่จะอ่อนค่าได้ ถึงแม้ในช่วง ไตรมาส 4 ของปี 2004 จนถึง ไตรมาส 2 ของปี 2006 ที่อัตราดอกเบี้ยเฟดสูงกว่าของไทยประมาณ 0.25% - 0.75% จะยังมีเงินทุนไหลเข้าประเทศไทยถึง 225,000 ล้านบาท และทำให้ค่าเงินบาทแข็งค่าขึ้น 6.7% ก็ตาม ทั้งนี้ เนื่องจากเศรษฐกิจไทยในช่วงดังกล่าวยังเติบโตแข็งแกร่ง โดยจีดีพีไทยขยายตัวโดยเฉลี่ยถึง 4.8%

อย่างไรก็ตาม ศูนย์วิเคราะห์ฯ คาดว่า โอกาสที่เงินทุนจะไหลเข้าประเทศไทย ดังเช่นในอดีต หากเกิดสภาวะดอกเบี้ยไทยน้อยกว่าดอกเบี้ยเฟด นั้นจะลดน้อยลง เนื่องจากการเติบโตของเศรษฐกิจไทย ที่ยังคงขยายตัวในระดับเพียง 3%-4% น้อยกว่าการเติบโตของเศรษฐกิจประเทศเพื่อนบ้านในอาเซียน อาทิ มาเลเซีย ฟิลิปปินส์ และอินโดนีเซีย ที่สามารถขยายตัวได้ 5%-6% อีกทั้ง การฟื้นตัวของเศรษฐกิจหลักอย่างสหรัฐฯ ยุโรป และญี่ปุ่น ที่มีความชัดเจนมากขึ้น จะทำให้นักลงทุนต่างชาติมีตัวเลือกในการลงทุนที่หลากหลายแทนที่จะมาลงทุนในประเทศไทย นอกจากนี้ ความเสี่ยงจากภาวะหนี้ในประเทศจีนที่สัดส่วนหนี้ภาคธุรกิจเอกชน สูงถึง 160% ของจีดีพี (ซึ่งทำให้ล่าสุด Moody's ลดการจัดอันดับความน่าเชื่อถือของจีนลง) หากความเสี่ยงดังกล่าวนำไปสู่วิกฤตการเงินในจีน จะยิ่งส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้มที่จะไหลออกจากตลาดเกิดใหม่ รวมถึงประเทศไทย ซึ่งการไหลออกของเงินทุนต่างชาติ จะส่งผลให้ค่าเงินบาทอ่อนค่าลง

นอกจากเงินทุนจะไหลเข้าน้อยลงแล้ว ในช่วงที่ดอกเบี้ยเฟดแพงกว่าดอกเบี้ยไทย ส่วนต่างอัตราดอกเบี้ย หรือ swap point จะกลายเป็นติดลบ ซึ่งผู้ประกอบการควรเตรียมรับมือ เนื่องจาก Swap point 6 เดือน ในช่วง 1 ปีที่ผ่านมาเฉลี่ยอยู่ที่ประมาณ +0.05 บาท/ดอลลาร์สหรัฐฯ โดยศูนย์วิเคราะห์ฯ คาดว่าจะมีค่าอยู่ในช่วง 0.10 ถึง -0.03 บาท/ดอลลาร์สหรัฐฯ ทำให้เมื่อผู้ส่งออกทำสัญญาซื้อ/ขายอัตราแลกเปลี่ยนล่วงหน้า ซึ่งจะทำให้อัตราแลกเปลี่ยนล่วงหน้าที่ได้รับจะต่ำกว่าอัตราแลกเปลี่ยนในปัจจุบัน ดังนั้นผู้ประกอบการที่ซื้ออัตราแลกเปลี่ยนล่วงหน้า (ผู้นำเข้า) จะได้ประโยชน์จากการทำธุรกรรมดังกล่าว ในขณะที่ผู้ที่ขายอัตราแลกเปลี่ยนล่วงหน้า (ผู้ส่งออก) จะเสียประโยชน์ เนื่องจากอัตราแลกเปลี่ยนล่วงหน้าที่ขายได้จะถูกกว่าราคาในปัจจุบัน อนึ่งในช่วงที่ดอกเบี้ยเฟด แพงกว่าดอกเบี้ยไทย ผู้ประกอบการที่มีภาระเงินกู้เป็นดอกเบี้ยสหรัฐฯ จะมีต้นทุนทางการเงินที่เพิ่มขึ้น จึงควรหาทางปรับเปลี่ยนจากการกู้ในอัตราดอกเบี้ยสหรัฐฯ มาเป็นดอกเบี้ยไทย และเปลี่ยนการกู้แบบ Floating rate มาเป็น Fixed rate เพื่อลดภาระดอกเบี้ยในยามที่อัตราดอกเบี้ยกลับมาเป็นขาขึ้น

อย่างไรก็ดี เพื่อลดความกดดันจากส่วนต่างอัตราดอกเบี้ยนโยบายที่มากขึ้นเรื่อยๆ ศูนย์วิเคราะห์ฯ คาดว่า ธปท. จะเริ่มทยอยขึ้นอัตราดอกเบี้ยนโยบายไทยได้ในปีหน้า เนื่องจากเศรษฐกิจไทยยังฟื้นตัวได้ต่อเนื่องและอัตราเงินเฟ้อที่จะทยอยสูงขึ้น โดยคาดว่าจะขึ้น 2 ครั้ง ในปี 2018 และทยอยขึ้นต่อเนื่องในปีต่อไป

ดังนั้นจะเห็นได้ว่า ปี 2018 จะเป็นปีที่มีการเปลี่ยนแปลงค่อนข้างมาก ทั้งค่าเงินบาทที่มีแนวโน้มผันผวนมากขึ้น และอัตราดอกเบี้ยนโยบายที่จะเริ่มทยอยปรับเพิ่มขึ้น ดังนั้นผู้ประกอบการควรเตรียมพร้อมรับมือกับทั้งความผันผวนจากค่าเงินบาทและจากต้นทุนทางการเงินที่จะเพิ่มสูงขึ้นจากอัตราดอกเบี้ยนโยบายที่ปรับสูงขึ้น