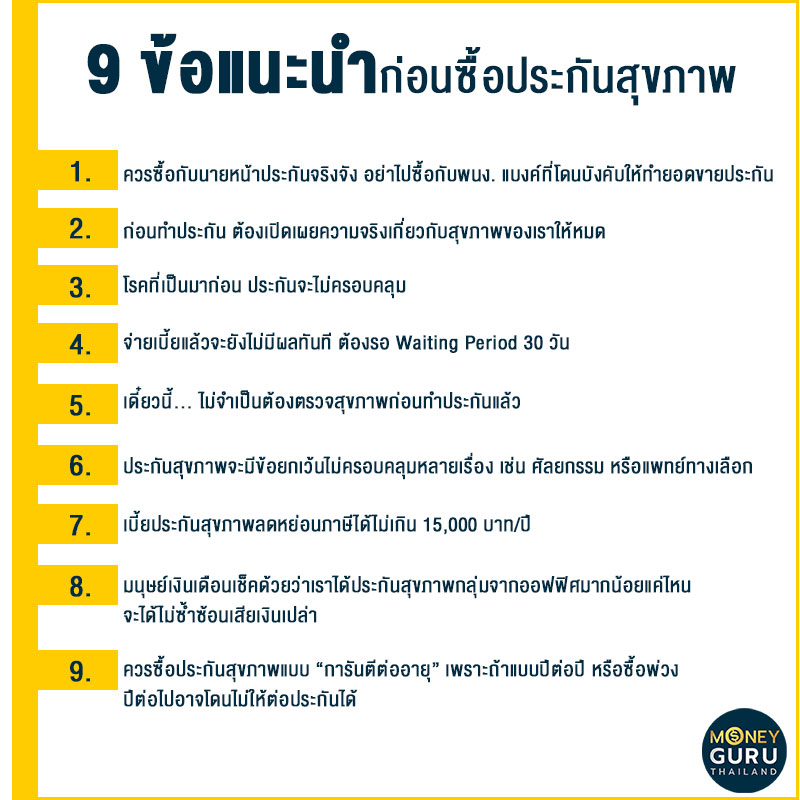

9 ข้อแนะนำซื้อ "ประกันสุขภาพ" ยังไงให้ Happy และคุ้มครองสุขภาพได้คุ้มค่าเบี้ยที่สุด

ปัจจุบันบ้านเราโดยเฉพาะกรุงเทพฯ มีสิ่งแวดล้อมเป็นพิษหลายอย่างที่อาจก่อให้เกิดโรคง่าย ทั้งฝุ่น PM2.5 ทั้งไอเสียของรถ แถมท้ายด้วยการระบาดของไวรัส Covid-19 ที่มีผลกระทบกับทุกๆ คนอีก "ประกันสุขภาพ" คือเครื่องมือป้องกันความเสี่ยงอย่างหนึ่งที่ทุกๆ คนควรมีไว้ แต่ทุกวันนี้หลายๆ คนซื้อประกันสุขภาพโดยฟังจากที่เซลส์ขายเรา มากกว่าที่เข้าใจหลักการพื้นฐานในตัวประกันสุขภาพ แล้วเลือกซื้อให้ตรงกับสุขภาพ และไลฟ์สไตล์ของเราจริงๆ วันนี้ Checkraka มีข้อแนะนำ 9 ข้อ ที่จะทำให้เราซื้อประกันสุขภาพได้ตรงใจ ตอบโจทย์สุขภาพของเราที่สุดมาฝากกันครับ ...

สองอย่างนี้ฟังเผินๆ เหมือนคล้ายกัน แต่จริงๆ ต่างกันนะครับ "ประกันชีวิต" เราจะได้เงินตอนเราตาย ซึ่งเงินพวกนี้จะเป็นประโยชน์กับคนในครอบครัวเราที่ยังมีชีวิตอยู่ แต่ "ประกันสุขภาพ" เราจะได้เงินตอนเราป่วย ซึ่งเงินพวกนี้จะเป็นประโยชน์กับเราตอนที่เราต้องจ่ายค่ารักษาพยาบาลตัวเราเอง และประเด็นสำคัญอีกอย่างที่ต่างกันคือ เบี้ยประกันสุขภาพ จะเป็น "เบี้ยสูญเปล่า" คือถ้าเราจ่ายไปแต่ละปี แล้วเราไม่ป่วยเลย เราจะไม่ได้คืนสักบาท แต่เบี้ยประกันชีวิต จะเป็น "เบี้ยสะสม" คือถ้าเราจ่ายไปแต่ละปี แล้วเรายังไม่ตาย เราจะได้เบี้ยพวกนี้สะสมเป็นเงินเก็บเราเรื่อยๆ ที่บริษัทประกันต้องจ่ายคืนเราในอนาคต

ทั้งประกันสุขภาพ และประกันชีวิตเป็นอะไรที่ค่อนข้างมีรายละเอียด และมีข้อยกเว้นเยอะ ดังนั้นถ้าเป็นไปได้เราควรซื้อกับคนรู้จัก หรือคนที่น่าจะมีความจริงใจกับเราที่จะบอกข้อเท็จจริงเกี่ยวกับประกันให้เราครบถ้วนที่สุด และมองผลประโยชน์ของเราเป็นที่ตั้งมากกว่ามองผลประโยชน์ในแง่ค่า Commission จากการที่ขายให้เรา เรื่องพวกนี้จะเห็นชัดเจนที่สุดเวลาเราต้องใช้สิทธิ Claim ประกันเวลาเราเข้าโรงพยาบาล ถ้านายหน้าที่รู้จักหรือจริงใจกับเราจะเข้ามาช่วยประสานให้เราใช้สิทธิได้ แต่ถ้าเราซื้อกับพนักงานธนาคารที่เราเคยเจอตามธนาคาร ถ้าเค้าย้ายสาขา หรือได้ยอดที่เค้าต้องทำแล้ว โทรไปอีกทีเค้าอาจไม่รับโทรศัพท์เราอีกเลย

ประกันสุขภาพและประกันชีวิต ตั้งอยู่บนพื้นฐานหลักกฎหมายอย่างหนึ่งที่เรียกว่า "Utmost Good Faith" (มาตรา 865 ของประมวลกฎหมายแพ่งและพาณิชย์ไทย) สาระคือ บริษัทประกันจะพิจารณาสุขภาพของผู้เอาประกันเป็นหลัก ถ้าผู้เอาประกันภัยมีสุขภาพไม่ดี บริษัทประกันอาจปฏิเสธไม่ยอมรับทำประกันภัยได้ ดังนั้น จึงเป็นหน้าที่ของเราที่จะต้องสุจริต เปิดเผย และแจ้งความจริงต่อบริษัทประกันว่า เรามีสุขภาพเป็นอย่างไร เป็นโรคอะไรหรือไม่ ถ้าเราปกปิดข้อเท็จจริงเกี่ยวกับสุขภาพถึงขนาดที่หากบริษัทประกันได้รู้แล้ว อาจจะบอกปัดไม่รับทำประกันเลย สัญญาประกันนั้นจะเป็นโมฆียะ ตัวอย่างของโรคที่เรารู้ แต่ไม่แจ้งบริษัทประกันที่ศาลไทยเราเคยตัดสินไว้ว่า สัญญาประกันชีวิต หรือสุขภาพเป็นโมฆียะ และบริษัทประกันจะมีสิทธิยกเลิกสัญญาได้เลย เช่น

- โรคมะเร็ง (คำพิพากษาศาลฎีกาที่ 2076/2514)

- โรคความดันโลหิตสูงและปัสสาวะเป็นเลือด (คำพิพากษาศาลฎีกาที่ 16/2517)

- โรคตับไตและดีซ่าน (คำพิพากษาศาลฎีกาที่ 3820/2530)

- โรคต่อมไทรอยด์เป็นพิษ (คำพิพากษาศาลฎีกาที่ 731/2531)

- โรคพิษสุราเรื้อรัง (คำพิพากษาศาลฎีกาที่ 5793/2531,2568/2533)

- โรคเบาหวาน (คำพิพากษาศาลฎีกาที่ 2397/2536)

คำตอบคือ จริงครับ บางคนเจ้าเล่ห์รู้ตัวว่าเป็นโรคอะไรอยู่ หรือทำท่าจะเป็น ก็เลยจะขอซื้อประกันสุขภาพด้วยหวังว่าประกันจะจ่ายค่ารักษาพยาบาลให้ แบบนี้ทำไม่ได้นะครับ เพราะประกันสุขภาพอยู่บนพื้นฐาน Utmost Good Faith และจะมีกำหนดข้อยกเว้นไม่รวมสภาพ หรือความเจ็บป่วยที่มีมาก่อน (ภาษาประกันเรียกว่า Pre-existing Condition) ถามว่าบริษัทประกันจะรู้ได้ไง ต้องบอกว่าในทางปฏิบัติ ก่อนบริษัทประกันจะรับทำประกันสุขภาพให้เรา หรือแม้กระทั่งตอนเราทำเรื่องเคลมเงินประกัน เค้าจะมีการเช็คข้อมูลจากโรงพยาบาลทุกที่เลยว่า เราเคยมีประวัติการตรวจรักษาโรคอะไรอยู่ก่อนหรือเปล่า ซึ่งถ้ามี Record ที่โรงพยาบาลที่ไหนก็ตามก่อนประกันสุขภาพจะมีผล ทางบริษัทประกันจะปฏิเสธการจ่ายเงิน หรือไม่รับทำประกันโรคนั้นๆ ได้

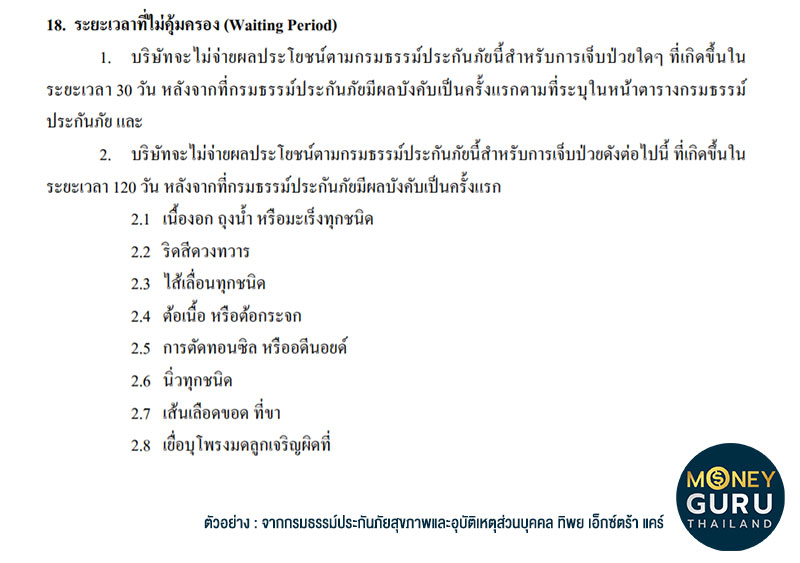

คำตอบคือจริงครับ ประกันสุขภาพเวลาเราจ่ายเงินเบี้ยประกันไปแล้ว จะยังไม่มีผลทันทีนะครับ ต้องรอ 30 วัน (สำหรับกรณีทั่วไป) และ 120 วัน (สำหรับโรคที่ซีเรียสขึ้นมาหน่อย) ภาษาประกันสุขภาพเค้าเรียกเวลานี้ง่ายๆ ว่า "Waiting Period" ผลของ Waiting Period นี้คือ ถ้าบังเอิญเราเพิ่งโอนเงินจ่ายค่าเบี้ยประกันไป แต่ 2 อาทิตย์ถัดมาตรวจเจอโรคบางอย่างที่ต้องเข้ารักษาที่โรงพยาบาล ประกันสุขภาพจะยังไม่ครอบคลุมกรณีนี้ให้ เหตุผลในการมีตรงนี้คือบริษัทประกันต้องการแน่ใจว่าไม่ใช่คนป่วย หรือรู้ตัวว่าอาจป่วยอยู่แล้ว แล้วแอบมาซื้อประกันเพื่อจะเรียกร้องเงินประกัน

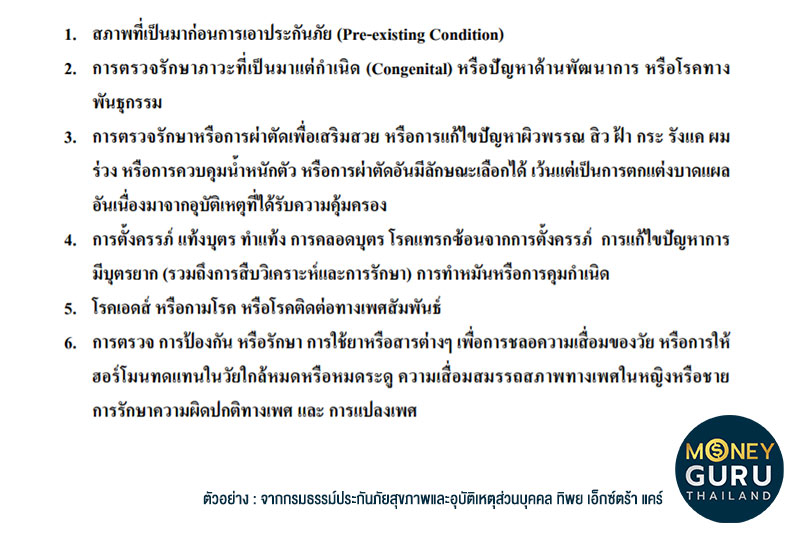

ประกันสุขภาพในเมืองไทยส่วนใหญ่จะไม่รวมเรื่องความเสี่ยง หรือบาดเจ็บที่อาจเกิดขึ้นจากการรักษา หรือผ่าตัดเพื่อความสวยความงาม ไม่ว่าจะเป็น Plastic & Cosmetic Surgery หรือการทำพวก Botox หรือ Filler ต่างๆ นะครับ ดังนั้น ถ้าเราไปใช้บริการพวก Beauty Clinic หรือคลินิครักษาสิวที่ไม่ได้มาตรฐาน แล้วเกิดอุบัติเหตุอะไรต่อเนื่องมา ประกันสุขภาพจะไม่ครอบคลุม นอกจากเรื่องความสวยความงามแล้ว ยังมีเรื่องความเจ็บป่วยอื่นๆ อีก ที่โดยปกติประกันสุขภาพจะไม่ครอบคลุมด้วย หลักๆ ก็เช่น (อาจแตกต่างกันไปแต่ละกรมธรรม์ แต่ส่วนใหญ่จะประมาณนี้)

(ก) การรักษาแพทย์ทางเลือกที่ไม่ใช่แผนปัจจุบัน เช่น ฝังเข็ม กินยาสมุนไพรที่แพทย์แผนปัจจุบันไม่รับรอง

(ข) โรคติดต่อทางเพศสัมพันธ์ การคลอดบุตร

(ค) ความผิดปกติเกี่ยวกับสายตา และการทำ Lasic

(ง) โรคเกี่ยวกับจิตใจ หรือทางจิตเวช เช่น เป็นโรคซึมเศร้า หรือพยายามฆ่าตัวตาย

(จ) การบาดเจ็บที่เกิดจากขณะอยู่ภายใต้ฤทธิ์สุรา (กรมธรรม์ส่วนใหญ่กำหนดว่าคือมีแอลกอฮอล์ในเลือดตั้งแต่ 150 มิลลิกรัมเปอร์เซนต์ขึ้นไป)

คำตอบคือ ไม่ต้องตรวจ ก็ได้ครับ ทุกวันนี้บริษัทประกันโฆษณาขายประกันสุขภาพ หรือชีวิตว่า "ไม่ต้องตรวจสุขภาพ" ซึ่งเป็นความจริงครับ ปัจจุบันไม่มีกฎเกณฑ์มาบังคับให้การขายประกันต้องตรวจสุขภาพแล้ว บางบริษัทประกันเลยไม่มีการตรวจสุขภาพเลย ซึ่งในอีกมุมหนึ่งก็เป็นการผลักภาระมาให้คนซื้อประกันนั่นเองว่า ถ้าไม่ตรวจสุขภาพเราคนซื้อประกันก็ต้องเปิดเผยข้อมูลสุขภาพให้ถูกต้อง และครบถ้วนให้บริษัทประกัน (ตามหลัก Utmost Good Faith) เพราะถ้าไม่มีการตรวจสุขภาพ และเราเองก็ปกปิดข้อมูลสุขภาพของเรา บริษัทประกันมีสิทธิยกเลิกสัญญาประกัน หรือมีสิทธิปฏิเสธไม่จ่ายเงินค่ารักษาพยาบาลให้เราได้ แต่สำหรับคนขายประกันให้เรา เค้าได้ค่า Commission ขายประกันไปเรียบร้อยแล้ว!

คำตอบคือ ถ้าเราเริ่มอายุเยอะ หรือสุขภาพเริ่มไม่ค่อยดี ควรซื้อแน่นอนครับ ข้อแนะนำสำหรับมนุษย์เงินเดือนที่บริษัทมีประกันสุขภาพ หรือมีสวัสดิการค่ารักษาพยาบาลให้อยู่แล้ว แต่อยากซื้อประกันสุขภาพเพิ่มมีอยู่ 3 เรื่องดังนี้

(ก) ถ้าเราจะซื้อส่วนตัวเพิ่ม ควรซื้อแบบประกันโรคร้ายแรงไปเลยเพื่อครอบคลุมเรื่องโรคที่ประกันของบริษัทน่าจะไม่ครอบคลุมเพียงพอ และอาจตัดส่วนประกันสุขภาพเพื่อผู้ป่วยนอก (Out-patient Department (OPD)) เพราะส่วนใหญ่จะใช้ของประกันสุขภาพบริษัทที่จัดให้ได้

(ข) อาจพิจารณาเลือกซื้อแบบประกันสุขภาพที่มีเงื่อนไขของความรับผิดส่วนแรก (Deductible) ซึ่งหมายถึงการรับภาระค่าใช้จ่ายการรักษาพยาบาลบางส่วนไว้ด้วยตัวเอง เพื่อแลกกับการจ่ายเบี้ยประกันที่ถูกลง โดยในส่วนที่เราต้องรับภาระเองนั้น สามารถใช้ประกันสุขภาพของบริษัทได้

(ค) ปกติประกันสุขภาพจะมี 2 รูปแบบให้เลือกคือ ประกันสุขภาพแบบแยกค่ารักษา (ระบุรายการค่ารักษาพยาบาลต่างๆ กับวงเงินคุ้มครองสูงสุดเฉพาะรายการนั้นๆ ไว้อย่างชัดเจน เช่น ค่าห้องผ่าตัดและอุปกรณ์ในห้องผ่าตัด 7,000 บาทต่อครั้ง เป็นต้น) กับ แบบเหมาจ่ายตามจริง ซึ่งเราสามารถเบิกค่ารักษาพยาบาลได้ตามที่จ่ายจริงภายใต้วงเงินคุ้มครองสูงสุดต่อปี เช่น วงเงินเหมาจ่าย 10 ล้านบาท ซึ่งเราคงต้องทำการบ้านนิดนึง โดยเอาประกันสุขภาพที่เราได้จากบริษัทมากางดูควบคู่กันว่าเราควรซื้อแบบไหนมากกว่ากัน หรือจะซื้อแค่แบบเดียว หรือวงเงินแต่ละอันควรจะเป็นเท่าไหร่

เวลาจะซื้อประกันสุขภาพ ควรบอกพนักงานขายว่าเราอยากซื้อแบบ "การันตีต่ออายุความคุ้มครองประกันสุขภาพ" นะครับ (คือคุ้มครองในระยะยาวจนกระทั่งถึงอายุสูงสุดที่กรมธรรม์ประกันสุขภาพของเราจะรับประกันให้ได้) เพราะถ้าเราซื้อแบบกรมธรรม์เดี่ยวต่ออายุปีต่อปี หรือซื้อแบบพ่วงกับประกันชีวิต บริษัทประกันมีสิทธิยกเลิกประกันสุขภาพของเราได้เมื่อครบปี หรือจะขอเพิ่มเบี้ยประกันสุขภาพเพิ่มสำหรับปีต่อไปที่จะต่ออายุได้ โดยเฉพาะอย่างยิ่งถ้าเรามีประวัติการเคลมอยู่บ่อยๆ หรือเป็นจำนวนที่สูง

คำตอบคือไม่เยอะเลย เราจะสามารถนำเบี้ยประกันมาลดหย่อนภาษีได้ 2 ส่วน คือ

(ก) ถ้าเราทำเพื่อประกันสุขภาพตัวเราเอง เราสามารถใช้สิทธิลดหย่อนภาษีได้ตามที่จ่ายจริงสูงสุดไม่เกิน 15,000 บาทต่อปีและเมื่อนำไปรวมกับเบี้ยประกันชีวิต (สำหรับกรมธรรม์ประกันชีวิตที่มีกำหนดตั้งแต่ 10 ปีขึ้นไป) แล้วจะต้องไม่เกิน 100,000 บาทต่อปี และ

(ข) ถ้าเราเป็นลูกหรือสามีที่น่ารัก ทำประกันสุขภาพให้พ่อแม่ หรือคู่สมรสเราด้วย เราจะนำจำนวนเบี้ยประกันสุขภาพที่จ่าย มาลดหย่อนภาษีได้ด้วยเท่าที่จ่ายจริง แต่ไม่เกิน 15,000 บาท (ทั้งนี้ บิดามารดาของผู้มีเงินได้และคู่สมรสต้องไม่มีเงินได้พึงประเมินในปีภาษีที่ใช้สิทธิ)

สุดท้ายนี้หวังว่าบทความนี้จะเป็นประโยชน์ให้ทุกคนซื้อประกันสุขภาพได้คุ้มเงินตรงใจกันนะครับ สิ่งสุดท้ายที่อยากเน้นก็คือ ช่วงเวลาที่ดีที่สุดในการซื้อประกันสุขภาพนั้น จริงๆ ไม่ใช่ช่วงปลายปีที่เรามักต้องการใช้สิทธิในการลดหย่อนภาษี แต่เป็นวันนี้ต่างหาก วันที่เรายังมีสุขภาพที่ดี แข็งแรง ไม่เจ็บป่วย ซึ่งจะช่วยให้เราซื้อประกันสุขภาพได้คุ้มค่ากับเบี้ยที่จะจ่ายที่สุด และเกิดประโยชน์สูงสุดต่อเราและคนที่เรารักครับ ...