มารู้จัก "Unit Linked" มิติใหม่ของการประกันชีวิตกันเถอะ

หลายคนที่เคยไปทำธุรกรรมที่ธนาคาร คงจะชินตากับภาพที่พนักงานธนาคารจะคอยมาสอบถามว่าเราสนใจจะซื้อประกันชีวิตบ้างหรือไม่ คำพูดโน้มน้าวต่างๆ ที่มักจะได้ยินบ่อยๆ ก็คงจะเป็น "อย่างน้อยก็เอาไว้เป็นมรดกให้ลูกหลานในอนาคตค่ะ" หรือ "คิดซะว่าเป็นเงินเก็บนะคะ" หรือเด็ดสุดก็จะเป็น "ช่วยยอดหนูหน่อยนะคะ" 555 แต่นั่นก็ถือเป็นหน้าที่ของพนักงาน ถือเป็นงานที่เค้าต้องทำค่ะ ถ้าช่วยเค้าได้ก็ช่วยๆ กันไป อย่างน้อยเราก็จะได้มีเงินเก็บออมไว้ในอนาคต

ส่วนเรา ในฐานะของผู้ที่ต้องการสร้างความมั่งคั่ง และมั่นคงให้กับชีวิต จะมาเก็บออมเงินด้วยรูปแบบต่างๆ เท่านั้นคงจะไม่พอค่ะ หลายๆท่านคงจะได้ยินกันมาบ้างเกี่ยวกับ ประกันชีวิตควบการลงทุน หรือที่เรียกกันว่า "ยูนิต ลิงค์ (Unit Linked)" ที่เค้าว่ากันว่าเป็นรูปแบบใหม่ของการประกันชีวิตที่น่าสนใจ และสามารถสร้างผลตอบแทนให้กับเราได้มากกว่าการประกันชีวิตแบบปกติ... เริ่มน่าสนใจแล้วใช่มั๊ยคะ เรามาลองทำความรู้จัก ประกัน Unit Linked กันเลยดีกว่าค่ะ

ประกันยูนิต ลิงค์ คืออะไร?

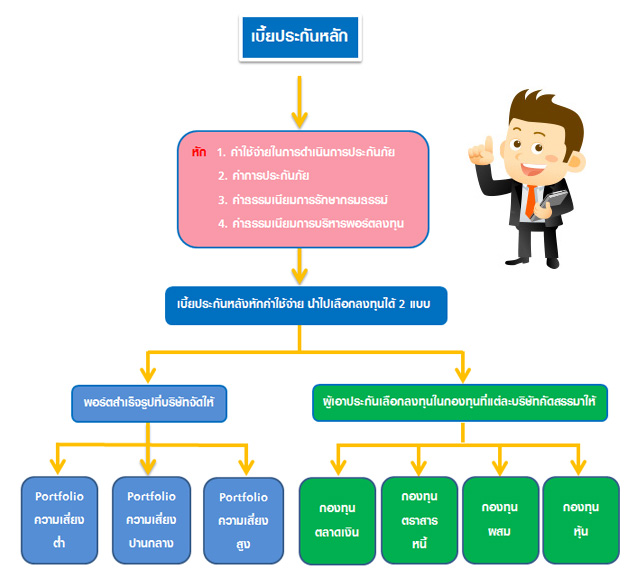

ประกันยูนิต ลิงค์ คือ แบบประกันชีวิตควบการลงทุน ที่เป็นการรวมผลประโยชน์ความคุ้มครองชีวิตแบบตลอดชีพ และการลงทุนในรูปแบบของกองทุนรวมเข้าไว้ด้วยกันมีความยืดหยุ่น ผู้ซื้อสามารถปรับเปลี่ยนความคุ้มครองและการลงทุนได้ตามสถานการณ์ หรือความจำเป็นในแต่ละช่วงชีวิต สามารถปรับลดจำนวนเบี้ยประกันภัย หรือหยุดพักชำระเบี้ยประกันภัยตามความต้องการได้ เหมาะกับทุกเพศ ทุกวัย ซึ่งตามโครงสร้างของประกันแบบยูนิต ลิงค์ จะแบ่งออกเป็น 2 ส่วน ได้แก่

1. ส่วนของการประกันภัย ที่จะเป็นการให้ความคุ้มครองชีวิตตามที่กำหนดไว้ในกรมธรรม์ประกันชีวิต ที่บริษัทประกันชีวิตจะเป็นผู้รับผิดชอบ และอาจมีความคุ้มครองสุขภาพ และโรคร้ายแรงเพิ่มเติมได้โดยทำสัญญาเพิ่มเติม

2. ส่วนของการลงทุน เกิดจากการนำเบี้ยประกันชีวิตส่วนที่เหลือหลังจากหักค่าประกันภัย และค่าใช้จ่ายอื่นๆ หรือที่เรียกว่า มูลค่าทางบัญชี ไปใช้ในการลงทุน โดยการซื้อหน่วยลงทุนรวมที่บริหารโดย บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ตามที่ผู้เอาประกัน หรือผู้ลงทุนเลือกไว้ ซึ่งจะไม่มีการรับประกันผลตอบแทนใดๆ ทั้งสิ้น

ประเภทของ Unit Linked

ประกันแบบยูนิต ลิงค์ จะแบ่งออกเป็น 2 ประเภท ดังนี้

1. Single Premium (SP) เป็นการชำระเบี้ยประกันครั้งเดียวเป็นเงินก้อน ขั้นต่ำ 75,000 - 100,000 บาท ความคุ้มครองกรณีเสียชีวิตคิดเป็น 110 - 125%ของเงินลงทุนขึ้นอยู่กับแต่ละบริษัท

2. Regular Premium (RP) เป็นการชำระเบี้ยรายงวด มีทั้งแบบรายปี, ราย 6 เดือน, ราย 3 เดือน และรายเดือน เบี้ยประกันก็มีการกำหนดขั้นต่ำ เช่น ปีละ 24,000 บาท ความคุ้มครองคิดเป็นจำนวนเท่าของเบี้ยประกัน มีขั้นต่ำ และขั้นสูง เช่น ขั้นต่ำ 5 เท่าของเบี้ยแต่ไม่ต่ำกว่า 150,000 บาท ขั้นสูงอาจได้ถึง 100 - 120 เท่า ซึ่งข้อดีของการจ่ายแบบรายงวด คือความยืดหยุ่นที่สามารถเพิ่มหรือลดความคุ้มครองได้ และยังวางแผนด้านสุขภาพระยะยาวได้โดยสามารถแนบสัญญาเพิ่มเติมเพื่อคุ้มครองเรื่องสุขภาพ, โรคร้ายแรง และอุบัติเหตุเพิ่มไปได้

โครงสร้างของ Unit Linked

กรมธรรม์ยูนิต ลิงค์ จะมีความแตกต่างจากกรมธรรม์ประกันชีวิตทั่วไป คือผู้เอาประกัน หรือผุ้ลงทุน สามารถกำหนดสัดส่วนการลงทุนในกองทุนรวมที่มีนโยบายเหมาะสมกับเป้าหมายการลงทุน และความสามารถในการรับความเสี่ยง และข้อจำกัดอื่นๆ ของตนเองได้ โดยสามารถแบ่งเงินไปลงทุนในกองทุนรวมหลายหลายประเภทได้ภายใต้กรมธรรม์เดียวกัน เราลองมาดูกันหน่อยดีกว่าค่ะว่าเค้าเอาค่าเบี้ยประกันที่เราจ่ายไปจัดการอย่างไร

ตัวอย่างของผู้ที่เลือกลงทุนในแบบประกัน Unit Linked

คุณวันชัย อายุ 35 ปี มีความต้องการเตรียมเงินการศึกษาให้บุตร อายุ 5 ขวบ ซึ่งเมื่อบุตรมีอายุ 17 ปี จะเข้าเรียนมหาวิทยาลัย ต้องใช้เงินปีละ 240,000 บาท เป็นระยะเวลา 4 ปี จึงจะจบปริญญาตรี คุณวันชัยมีการเตรียมการไว้ว่าหากเกิดเรื่องไม่คาดฝันขึ้น เค้าต้องการมีเงิน 2 ล้านบาทไว้ให้บุตรเรียนให้จบ ภายใต้ข้อจำกัดที่ว่า คุณวันชัยมีงบเดือนละ 10,000 บาท และระยะเวลาการออมอยู่ที 12 ปี เราลองมาดูวิธีการจัดการของคุณวันชัยเมื่อเค้าเลือกแบบประกัน Unit Linked เพื่อตอบโจทย์ความต้องการของเค้ากันดีกว่าค่ะ

1. คุณวันชัยซื้อประกันแบบยูนิต ลิงค์ โดยชำระเบี้ยปีละ 120,000 บาท และเลือกทุนประกันชีวิตที่ 2,000,000 บาท

2. เมื่อชำระเบี้ยครบ 12 ปีแล้วคุณวันชัยทำเรื่องขอถอนเงินในปีที่ 13 มาจ่ายเป็นทุนการศึกษาให้บุตรตอนเรียนมหาวิทยาลัย 4 ปี ปีละ 240,000 บาท

3. เมื่อบุตรเรียนจบปริญญาตรีแล้วนายวันชัยอายุ 50 ปี หมดห่วงเรื่องบุตรแล้ว นายวันชัยจึงไปทำเรื่องขอลดทุนประกันลงเหลือ 5 เท่าของเบี้ย คือ 600,000 บาท แล้วปล่อยให้เงินทำงานต่อไป

เราลองมาดู Port ของนายวันชัย ตอนอายุ 60 และ 80 ปี กันค่ะว่าจะมีมูลค่าเท่าไหร่?

| กรณีผลตอบแทนเฉลี่ย | 6% | 8% |

| อายุ 60 ปี | 1,113,000 | 2,047,000 |

| อายุ 80 ปี | 1,816,000 | 6,160,000 |

เห็นตัวเลขแล้ว ว้าว! กันเลยมั๊ยคะ กับผลตอบแทนตอนอายุ 80 ปี สำหรับกรณีผลตอบแทนเฉลี่ย 8% เพราะในความเป็นจริงพออายุ 60 ปี เราคงอดไม่ได้ที่จะถอนเงินออกมาใช้ เงินต้นก็จะค่อยๆ ลดลงจนหมดก่อนอายุถึง 80 แน่นอนค่ะ แต่ตัวเลขนี้ก็แสดงให้เห็นว่าถ้าเราอดใจไม่ถอนเงินเลยตั้งแต่อายุ 51 - 80 ปี เราจะเห็นความมหัศจรรย์ของดอกเบี้ยทบต้น หรือ Compound Interest เพราะมูลค่าของ Unit Linked ในแต่ละปีแล้วเราไม่ได้เอาออกมาใช้มันจะถูกลงทุนซ้ำกลับเข้าไปโดยอัตโนมัติ เปรียบเสมือนดอกเบี้ยทบต้นนั่นเองค่ะ

แต่ในอีกมุมหนึ่ง ด้วยงบประมาณปีละ 120,000 บาท กับระยะเวลา 12 ปี หากเลือกลงทุนในกองทุนที่ Performance ดีๆ สัก 1 หรือ 2 ตัวก็อาจจะได้ผลตอบแทนสูงได้ค่ะ แต่เราต้องไม่ลืมว่า เราต้องมีเวลา และมีความรู้ในการบริหาร Port เองด้วยนะคะ

เคล็ดลับ 5 รู้ ก่อนซื้อยูนิต ลิงค์

รู้ที่ 1 รู้จักความเสี่ยงของตนเอง โดยต้องพิจารณาว่าตนเองสามารถรับความเสี่ยงจากการลงทุนได้เท่าไหร่ เนื่องจากการทำประกันยูนิตลิงค์จะไม่มีการการันตีผลตอบแทน เพราะผุ้ทำประกันสามารถที่จะเลือกสัดส่วนการลงทุนได้ด้วยตนเอง โดยบริษัทประกันไม่มีส่วนเกี่ยวข้องในการรับประกันผลตอบแทน

รู้ที่ 2 รู้ว่าต้องไปลงทุนอะไร เพื่อให้ตนเองได้รับผลตอบแทนที่สูงขึ้น เช่น การจัดสัดส่วนการลงทุนในหุ้น ตราสารหนี้ ให้เหมาะสมกับความต้องการเพื่อสร้างผลตอบแทนให้ได้ตามเป้าหมาย

รู้ที่ 3 รู้จักความคุ้มครองที่ตนเองต้องการ เนื่องจากยูนิต ลิงค์ สามารถเลือกความคุ้มครองชีวิตได้ถึง 80 เท่าของเบี้ยประกันที่จ่ายไป แตกต่างจากประกันชีวิตทั่วไปที่ให้ความคุ้มครองได้สูงสุดประมาณ 5 เท่า

รู้ที่ 4 รู้วางแผนชีวิต แบบประกันยูนิต ลิงค์ สามารถช่วยในการวางแผนชีวิตได้อย่างเหมาะสมในทุกช่วงชีวิต เพราะเป็นแบบประกันที่ผู้ทำประกันสามารถเลือกออกแบบความคุ้มครองได้ด้วยตนเอง และยังสามารถสร้างผลตอบแทนให้งอกเงยเพิ่มขึ้นได้ด้วย เช่น ในช่วงอายุ 30 - 40 ซึ่งเป็นช่วงของการก่อร่างสร้างตัวส่งลูกเรียน อาจจะต้องการความคุ้มครองสูง เพราะหากเกิดเหตุไม่คาดฝันขึ้น ครอบครัวก็ไม่เดือดร้อน ยูนิตลิงค์สามารถให้ความคุ้มครองสูงได้ จากนั้นเมื่อลูกเรียนจบ มีรายได้เป็นของตนเอง ความคุ้มครองสูงที่มีอยู่อาจจะไม่จำเป็นอีกต่อไป ผู้ทำประกันสามารถปรับลดสัดส่วนของความคุ้มครองลง แล้วไปเพิ่มในสัดส่วนของการลงทุนให้เพิ่มขึ้นได้

รู้ที่ 5 รู้ความยืดหยุ่น เพราะแบบประกันชีวิตทั่วไปถ้าผู้ทำประกันชีวิตเกิดปัญหาทางการเงินจนไม่สามารถชำระเบี้ยประกันต่อได้ จนทำให้ต้องยกเลิกกรมธรรม์ หรือต้องกู้เงินจากกรมธรรม์เพื่อมาแก้ไขปัญหาทางการเงิน สำหรับยูนิตลิงค์ผู้ทำประกันสามารถถอนเงินในส่วนของการลงทุนออกมาใช้ได้เลย หรือหากมีสภาพคล่องเหลือเป็นจำนวนมากก็สามารถที่จะชำระเบี้ยประกันเพิ่มในส่วนของการลงทุนเพื่อเพิ่มผลตอบแทนให้กับตนเองได้เช่นเดียวกัน

คำเตือนก่อนตัดสินใจซื้อ Unit Link

1. ผู้ขอเอาประกันภัยควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน

2. การลงทุนมีความเสี่ยง ผู้เอาประกันภัยอาจได้รับเงินคืนมากกว่า หรือน้อยกว่ามูลค่าเบี้ยประกันทั้งหมดที่ถูกจัดสรรเข้ากองทุนรวม หากผลการดำเนินงานของกองทุนรวมดี ผู้เอาประกันภัยก็จะได้ผลตอบแทนสูง แต่หากผลการดำเนินงานของกองทุนรวมไม่ดี ผู้เอาประกันภัยจะได้ผลตอบแทนต่ำหรืออาจขาดทุนได้

3. การประกันชีวิตควบการลงทุนนี้ เหมาะสำหรับการออมเงินระยะยาว เนื่องจากผู้เอาประกันภัยอาจจะต้องจ่ายค่าธรรมเนียมเพิ่มเติมหากยกเลิกกรมธรรม์ก่อนกำหนด

4. ผู้ขอเอาประกันภัยควรศึกษารายละเอียดเกี่ยวกับความเสี่ยงจากการลงทุนในกองทุนรวมในหนังสือชี้ชวนของกองทุนรวมด้วย

5. กองทุนรวมเป็นนิติบุคคลแยกต่างหากจากบริษัทประกันชีวิต และบริษัทจัดการกองทุน ดังนั้น บริษัทประกันชีวิตและบริษัทจัดการกองทุน จึงไม่มีภาระผูกพันในการชดเชยผลการขาดทุนของกองทุนรวมควบรวมกรมธรรม์ และจะไม่สามารถนำทรัพย์สินของกองทุนรวมไปใช้ประโยชน์เพื่อการชำระหนี้ของตนเองได้

6. ผลการดำเนินงานของกองทุนรวมควบกรมธรรม์ไม่ได้ขึ้นอยู่กับสถานะทางการเงินหรือผลการดำเนินงานของบริษัทประกันชีวิต และบริษัทจัดกองทุน

เป็นอย่างไรกันบ้างคะ กับการประกันชีวิตรูปแบบใหม่ น่าสนใจไม่น้อยเลยใช่มั๊ยคะ แต่ก็อย่าลืมว่า "การลงทุนมีความเสี่ยง เราควรศึกษาข้อมูลก่อนตัดสินใจลงทุน" นะคะ ด้วยความปรารถนาดีจากเราชาว เช็คราคา.คอม ค่ะ ^^