ไขข้อสงสัย "ประกันชีวิตแบบสะสมทรัพย์" มีดี และน่าซื้อแค่ไหน?

ปัจจุบัน "ประกันชีวิตแบบสะสมทรัพย์" เป็นหนึ่งในผลิตภัณฑ์ทางการเงินที่กำลังได้รับความนิยมในสภาวะที่อัตราดอกเบี้ยเงินฝากต่ำมากๆ ค่ะ ซึ่งบางคนอาจซื้อประกันแบบนี้ไปแล้วกับพนักงานธนาคารโดยที่ไม่ได้ศึกษาข้อมูลก่อน หรือบางคนก็อาจลังเลที่จะซื้อ เพราะมองว่าเงินจะกองอยู่ในประกันแบบนี้นานเลย บางที 10 - 15 ปี วันนี้เราจะมาดูกันค่ะว่า "ประกันชีวิตแบบสะสมทรัพย์" นี้มีดีอะไร น่าซื้อหรือไม่ และประกันแบบนี้จะมีแบบระยะเวลาสั้นๆ น้อยกว่า 10 - 15 ปีหรือไม่

ประกันชีวิตแบบสะสมทรัพย์ (Endowment Insurance) คืออะไร?

ประกันชีวิตที่เป็นลูกผสม ระหว่างการคุ้มครองชีวิต และการออมเงิน โดยหลักการคือบริษัทประกันชีวิตแบบสะสมทรัพย์จะจ่ายเงินจำนวนหนึ่ง หรือหลายๆ จำนวน ซึ่งกำหนดกันไว้ล่วงหน้าให้แก่ผู้เอาประกันภัยในกรณีใดกรณีหนึ่ง หรือหลายกรณีต่อไปนี้ คือ

(ก) เมื่อถึงเวลาสิ้นปีแต่ละปีในช่วงเวลาเอาประกันในรูปของ "เงินคืนระหว่างสัญญา"

(ข) เมื่อผู้เอาประกันเสียชีวิตลง (ไม่รวมกรณีล้มป่วย หรือทุพพลภาพ) ในรูปของ "เงินเอาประกัน" และ/หรือ

(ค) เมื่อถึงวันสิ้นสุดระยะเวลาเอาประกัน (โดยที่ผู้เอาประกันยังไม่เสียชีวิต) ในรูปของ "เงินคืนเมื่อครบกำหนดสัญญา"

โดยทั่วไปแล้ว จำนวนเงินรวมที่ผู้เอาประกันจะได้รับนั้นจะเท่ากับผลรวมของ เบี้ยประกันทั้งหมดที่จ่าย + ผลตอบแทนจำนวนหนึ่ง (เช่น เงินคืนระหว่างสัญญาไล่ตั้งแต่ 2 - 4%) และระยะเวลาเอาประกันมักจะค่อนข้างยาว เช่น 10 หรือ 15 ปี แต่ก็มีบริษัทประกันชีวิตบางรายสามารถเสนอระยะเวลาการประกันที่สั้นกว่านี้ได้ เช่น 3 ปี

(คลิกอ่านประกันประเภทต่างๆ เพิ่มเติมได้ที่บทความ "รู้ทันประกัน...คุ้มครองอย่างถูกวิธี") เหตุผลดีๆ ที่เราควรทำประกันชีวิตแบบสะสมทรัพย์

คำถามที่หลายคนอาจสงสัยคือ แล้วทำไมเราถึงควรทำประกันชีวิตแบบสะสมทรัพย์? ประกันชีวิตแบบนี้ซื้อไปแล้วเราจะได้ประโยชน์อะไรหรือ? เรามาไล่ดูข้อดีของประกันประเภทนี้กันเลยค่ะ

- คุ้มครองชีวิตและให้ความมั่นคงกับลูกหลาน

การทำประกันชีวิต คือการโอนความเสี่ยงให้แก่บริษัทรับประกันชีวิต ซึ่งจะให้หลักประกัน และความคุ้มครองตามจำนวนเงินเอาประกันที่เลือก ผู้ที่ทำประกันชีวิต (โดยเฉพาะหัวหน้าครอบครัว) จะมั่นใจได้ว่าหากตัวเองเสียชีวิตลง ก็ยังมีเงินอีกก้อนหนึ่งสำหรับให้คนข้างหลังไว้ใช้ยามฉุกเฉิน ในระหว่างปรับตัวเมื่อไม่มีหัวหน้าครอบครัวอยู่

- จำนวน "ผลตอบแทนหรือผลประโยชน์" ชัดเจน

"ประกันชีวิตแบบสะสมทรัพย์" นั้นจะการันตีผลตอบแทนแบบแน่นอนให้เราว่า จะได้รับเงินคืนระหว่างปี หรือได้รับเงินคืนเมื่อครบกำหนดสัญญาเป็นจำนวนเท่าใด จึงไม่ต้องกังวลกับภาวะเศรษฐกิจว่าผลตอบแทนของเราจะถูกปรับลดลงหรือไม่ และเมื่อใดนั่นเองค่ะ

- ผลตอบแทน "ไม่เสียภาษี" อะไรเลย

หากเราซื้อพันธบัตรรัฐบาล หุ้นกู้ หรือแม้แต่การฝากเงินไว้ในบัญชีเงินฝากประจำ เมื่อครบกำหนดก็จะได้รับดอกเบี้ย โดยเราจะต้องถูกหักภาษี ณ ที่จ่าย 15% ของดอกเบี้ยที่ได้รับ ต่างจากผลตอบแทนที่ได้รับจากกรมธรรม์ประกันชีวิตแบบสะสมทรัพย์ ที่ไม่ว่าจะเป็นเงินคืนระหว่างสัญญา หรือเงินคืนเมื่อครบกำหนดสัญญา ก็จะไม่ต้องถูกหักภาษี ณ ที่จ่ายอีก ทำให้ได้รับผลตอบแทนตามที่ระบุไว้อย่างเต็มเม็ดเต็มหน่วยค่ะ

- เบี้ยประกันใช้ "ลดหย่อนภาษี" ได้

เบี้ยประกันชีวิตแบบสะสมทรัพย์ที่เราชำระไปนั้นสามารถนำไปใช้สิทธิในการหักลดหย่อนภาษีได้ โดยมีเงื่อนไขว่ากรมธรรม์นั้นจะต้องมีระยะเวลาการคุ้มครองตั้งแต่ 10 ปี ขึ้นไป โดยเราสามารถหักลดหย่อนได้สูงสุดไม่เกิน 100,000 บาท และลดหย่อนได้ตามจำนวนปีที่มีการขำระเบี้ยเลยล่ะค่ะ (คลิกอ่านรายละเอียดประกาศของกรมสรรพากรเพิ่มเติมที่นี่)

- เป็นการ "ทำให้มีวินัย" การออม

ด้วยรูปแบบของประกันชีวิตแบบสะสมทรัพย์ ที่ทำให้ต้องจ่ายเบี้ยประกันไปจนครบกำหนดสัญญา และบางกรมธรรม์อาจกำหนดให้ชำระเบี้ยประกันเป็นงวดๆ หรือเลือกชำระรายยอดตามกำลังที่มีจ่าย เช่น รายเดือน ราย 3 เดือน ราย 6 เดือน หรือรายปี ซึ่งนอกจากจะทำให้ผู้จ่ายเบี้ยประกันไม่รู้สึกว่าต้องจ่ายเงินก้อนใหญ่เกินไปแล้ว ยังช่วยสร้างวินัยให้ผู้ซื้อประกันฯ มีวินัยในการออมเงิน (เพื่อจ่ายเบี้ยประกัน) อย่างสม่ำเสมอด้วย ซึ่งจะเหมาะกับผู้ที่เก็บเงินไม่ค่อยอยู่ แต่มีเป้าหมายทั้งการออมเงิน และต้องการสร้างความคุ้มครองให้ชีวิตนั่นเองค่ะ

- ทำให้มี "เงินก้อน" ไว้ใช้ในอนาคต

เมื่อผู้เอาประกันภัยมีชีวิตอยู่จนครบกำหนดสัญญาก็จะได้รับเงินคืนเมื่อครบกำหนดสัญญา รวมถึงอาจได้รับเงินคืนรายงวดหรือเงินปันผลระหว่างปีด้วย ซึ่งเงินคืนดังกล่าวก็จะมีอัตราผลตอบแทนที่มากกว่าค่าเบี้ยประกันที่เราชำระไป ซึ่งเมื่อครบกำหนดเราก็สามารถนำเงินเก็บก้อนนี้ไปทำให้เกิดประโยชน์งอกเงยต่อไปได้นะคะ (แต่สำหรับผู้ที่อยากได้ผลตอบแทนสูงมากๆ ก็แนะนำว่าให้นำเงินไปลงทุนน่าจะเหมาะสมกว่าค่ะ)

ก่อนซื้อประกันชีวิตแบบสะสมทรัพย์ ควรต้องดูอะไรบ้าง?

ถ้าเราจะเลือกซื้อกรมธรรม์ประกันชีวิตแบบสะสมทรัพย์ เราควรต้องดูอะไรบ้าง? ทาง

CheckRaka.com เราได้สรุปเป็นเรื่องๆ ที่เราต้องพิจารณาดังนี้ค่ะ

เน้นวัตถุประสงค์อะไร?

เน้นวัตถุประสงค์อะไร?ประกันแบบนี้มีวัตถุประสงค์ได้ 2 อย่าง คือทั้งการคุ้มครองชีวิต และการออมเงิน ซึ่งหากเราต้องการเน้นความคุ้มครองชีวิตมากกว่า ก็ให้เลือกกรมธรรม์ที่ให้ความคุ้มครองชีวิตในอัตราที่สูง (ดูจาก % ของเงินเอาประกัน) แต่หากต้องการออมเงินก็ควรดูผลตอบแทนตรงส่วนที่เป็นอัตราเงินคืนที่เราจะได้รับ (ซึ่งถ้าเราได้รับเงินคืนมากก็อาจจะได้รับวงเงินความคุ้มครองชีวิตต่ำลงไปบ้างนะคะ)

จ่ายเบี้ยประกันไหวแค่ไหน?"เบี้ยประกัน" และ "วงเงินความคุ้มครอง" เป็นสิ่งที่สัมพันธ์กันค่ะ หากเราจ่ายเบี้ยประกันสูง ก็จะมีเงินเอาประกันสูง และเมื่อคำนวณวงเงินคุ้มครองซึ่งระบุไว้เป็นอัตราร้อยละ (% ของเงินเอาประกันแล้ว) จำนวนเงินที่ได้รับก็จะมากกว่าค่ะ ทั้งนี้ หากเราเลือกทุนประกันและวงเงินคุ้มครองสูงเกินไป ก็อาจทำให้การส่งเบี้ยประกันกลายเป็นภาระ ซึ่งอาจทำให้เราไม่สามารถจ่ายเบี้ยประกันได้จนครบกำหนดสัญญา ทางที่ดีก็ควรเลือกวงเงินที่พอเหมาะพอดีกับตัวเอง โดยเกณฑ์เบื้องต้นสำหรับการคำนวณเบี้ยประกันชีวิตนั้นไม่ควรเกิน 10% ของรายได้ต่อปี หรือหากใครมีภาระหนี้สินอย่างอื่นเพิ่ม ก็อาจปรับลดเบี้ยประกันลงตามความเหมาะสมได้ค่ะ

คาดหวังผลตอบแทนแค่ไหน?ส่วนใหญ่แล้วผลตอบแทนของประกันชีวิตแบบสะสมทรัพย์จะระบุไว้เป็นอัตราร้อยละ (% ของเงินเอาประกัน) หากว่าเราอยากทราบผลตอบแทนที่แท้จริงแบบเป็นอัตราร้อยละ (%) ก็ให้ลองสอบถามค่า IRR (Internal Rate of Return) จากพนักงานดูค่ะ หรือถ้าจะลองนำจำนวนเงินที่ได้รับทั้งหมดมาหักลบกับเบี้ยประกันที่ส่งไปก็จะเห็นจำนวนเงินคืนที่เราได้รับได้ชัดเจนมากขึ้น ซึ่งก็จะทำให้เราเลือกกรมธรรม์ที่ให้ผลตอบแทนได้ตรงใจต่อไปได้ค่ะ

อยากได้ระยะเวลาคุ้มครองสั้น หรือยาว?เราควรเลือกระยะเวลาการคุ้มครองให้สัมพันธ์กับเป้าหมายทางการเงิน เช่น หากเรามีเป้าหมายว่าต้องการออมเงิน และจะใช้เงินในอีก 5 ปีข้างหน้า การเลือกทำประกันชีวิตแบบสะสมทรัพย์ที่มีอายุกรมธรรม์ 5 ปีก็จะช่วยให้สามารถเก็บออมได้ เมื่อครบ 5 ปี เราก็จะมีเงินก้อน ทำให้บรรลุเป้าหมายทางการเงินที่ตั้งใจไว้ได้สำเร็จ

เน้นเรื่อง "ลดหย่อนภาษี" ด้วยหรือเปล่า?กรมสรรพากรให้สิทธิในการลดหย่อนภาษีได้สูงสุด 100,000 บาท สำหรับกรมธรรม์ที่มีระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไป และมีเงินคืนรายปีไม่เกิน 20% ของเบี้ยประกันรายปี หากเราเสียภาษีในฐานที่สูงก็จะได้รับเงินคืนมาก (ได้ประโยชน์มากกว่า)

บริษัทประกันที่จะซื้อ "มั่นคง" และบริการหลังการขายดีไหม?บริษัทประกันที่เราเลือกจะทำสัญญาด้วยนั้นต้องมีความน่าเชื่อถือ มีความมั่นคงทางการเงิน เพราะถ้าเราจ่ายเบี้ยประกันไปแล้ว สุดท้ายบริษัทประกันดันมีปัญหา หรือขาดสภาพคล่องทางการเงิน ไม่สามารถจ่ายเงินประกันหรือเงินคืนให้เราได้ เราก็จะได้รับผลกระทบในส่วนนี้ นอกจากนี้ ยังควรเลือกบริษัทที่มีบริการหลังการขายดี เช่น เมื่อเกิดปัญหาแล้ว มีกระบวนการ Claim ที่รวดเร็ว เป็นต้น

ประกันชีวิตแบบสะสมทรัพย์ระยะเวลาไม่นาน เดี๋ยวนี้มีแล้ว !!

อ่านมาถึงตรงนี้ หลายคนคงอยากมองหาประกันชีวิตแบบสะสมทรัพย์ขึ้นมาบ้างแล้ว แต่อาจติดตรงที่ว่าโดยทั่วไปแล้วประกันชีวิตแบบสะสมทรัพย์นั้นจะมีอายุกรมธรรม์นาน 10 - 15 ปี ซึ่งถ้าใครไม่อยากให้เงินไปกองอยู่ในประกันฯ นานขนาดนั้นแล้วล่ะก็... ตอนนี้มีผลิตภัณฑ์อย่าง "โอเชี่ยนไลฟ์ บี ริช 3/2" จากไทยสมุทรประกันชีวิต ซึ่งเป็นประกันชีวิตแบบสะสมทรัพย์ที่ให้เพื่อนๆ ชำระเบี้ยเพียง 2 ปี ให้ความคุ้มครอง 3 ปี หลังจากนั้นก็สามารถรับเงินคืนเพื่อนำไปใช้ประโยชน์อย่างอื่นกันต่อไปได้เลยค่ะ

เงื่อนไขการรับประกันภัย

ระยะเวลาการคุ้มครอง : 3 ปี

ระยะเวลาชำระเบี้ยประกันภัย : 2 ปี

อายุที่รับประกันภัย : 30 วัน - 65 ปี

งวดการชำระเบี้ยประกัน : รายปี

จำนวนเงินเอาประกันภัยขั้นต่ำ : 100,000 บาท (ไม่กำหนดจำนวนเงินเอาประกันภัยสูงสุด)

การตรวจสุขภาพ : ไม่ตรวจสุขภาพ แค่แถลงสุขภาพในใบคำขอเอาประกันภัย

เงื่อนไขอื่นๆ : การรับประกันภัยให้เป็นไปตามหลักเกณฑ์ของบริษัทฯ

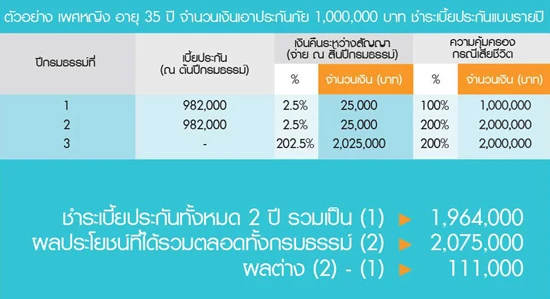

ตัวอย่าง : เพศหญิง อายุ 35 ปี จำนวนเงินเอาประกันภัย 1,000,000 บาท ชำระเบี้ยประกันแบบรายปี

*เบี้ยประกันชีวิตไม่สามารถนำไปลดหย่อนภาษีเงินได้บุคคลธรรมดา

ข้อดีของ "โอเชียนไลฟ์ บี ริช 3/2" มีอะไรบ้าง

ได้รับความคุ้มครองชีวิตกรณีที่ผู้เอาประกันภัยเสียชีวิตลงระหว่างกรมธรรม์ในปีที่ 1 จะได้รับความคุ้มครอง 100% ของเงินเอาประกัน และปีที่ 2 - 3 จะได้รับความคุ้มครองถึง 200% ของเงินเอาประกัน จากรณีดังกล่าวมีทุนประกัน 1,000,000 บาท จะได้รับความคุ้มครอง 1,000,000 บาท หรือ 2,000,000 บาท แล้วแต่ปีที่เสียชีวิต

ได้รับความคุ้มครองชีวิตกรณีที่ผู้เอาประกันภัยเสียชีวิตลงระหว่างกรมธรรม์ในปีที่ 1 จะได้รับความคุ้มครอง 100% ของเงินเอาประกัน และปีที่ 2 - 3 จะได้รับความคุ้มครองถึง 200% ของเงินเอาประกัน จากรณีดังกล่าวมีทุนประกัน 1,000,000 บาท จะได้รับความคุ้มครอง 1,000,000 บาท หรือ 2,000,000 บาท แล้วแต่ปีที่เสียชีวิต จ่ายเบี้ยสั้น คุ้มครองสั้น"โอเชี่ยนไลฟ์ บี ริช 3/2" มีเงื่อนไขและระยะเวลาความคุ้มครองสั้นพิเศษ ด้วยการชำระเบี้ยประกันเพียง 2 ปี และให้ความคุ้มครอง 3 ปี ซึ่งเมื่อครบกำหนดก็สามารถนำเงินจำนวนนี้ไปต่อยอดได้ทันทีเลยค่ะ

ได้รับเงินคืนแน่นอน - เมื่อสิ้นปีกรมธรรม์ปีที่ 1 - 2 จะได้รับเงินคืน 2.5% ของจำนวนเงินเอาประกัน คิดเป็นเงินปีละ 25,000 บาท

- เมื่อสิ้นสุดอายุกรมธรรม์ในปีที่ 3 จะได้รับเงินคืน 202.5% ของจำนวนเงินเอาประกัน คิดเป็นเงิน 2,025,000 บาท และเมื่อคำนวณผลตอบแทนที่ได้รับทั้งหมด 2,075,000 บาท - จำนวนเบี้ยประกันที่เราจ่ายไป 1,964,000 บาท เราจะได้รับผลประโยชน์เป็นเงิน 111,000 บาท

ผลประโยชน์สูงกว่าเงินฝากประกันชีวิตแบบสะสมทรัพย์ "โอเชี่ยนไลฟ์ บี ริช 3/2" มีอัตราผลประโยชน์ที่สูงกว่าการฝากเงินไว้กับธนาคาร รวมถึงยังการันตีผล

ประโยชน์ที่แน่นอนด้วยนะคะ โดยลองเปรียบเทียบง่ายๆ สมมติว่าเรานำเงินต้นจำนวน 1,964,000 นี้ไปฝากไว้ในบัญชีเงินฝากแบบประจำ ระยะเวลาฝาก 36 เดือน ให้อัตราดอกเบี้ย 1.60%

ต่อปี เมื่อครบ 3 ปี เราจะได้รับดอกเบี้ยเงินฝาก (หลังจากถูกหักภาษี 15% แล้ว) ประมาณ 80,131.20 บาท ซึ่งจะเห็นได้ว่าดอกเบี้ยที่ได้รับนี้ก็ยังน้อยกว่าผลประโยชน์ที่ได้จากกรมธรรม์อยู่ดีค่ะ ผลประโยชน์ไม่เสียภาษีผู้เอาประกันภัยจะได้รับผลประโยชน์กันแบบเต็มๆ ทั้งเงินคืนระหว่างสัญญา และเงินคืนเมื่อครบกำหนดสัญญา โดยจะไม่ต้องเสียภาษีอะไรเพิ่มอีก ต่างจากดอกเบี้ยเงินฝากประจำที่ต้องถูกหักภาษี ณ ที่จ่าย 15% ค่ะ

กรณีที่บริษัทฯ จะไม่คุ้มครอง - กรณีที่ผู้เอาประกันภัยไม่เปิดเผยข้อความจริง หรือแถลงข้อความเท็จ บริษัทฯ จะเบิกล้างสัญญาภายใน 2 ปี นับตั้งแต่วันทำสัญญา หรือวันต่ออายุกรมธรรม์ หรือวันกลับคืนสู่สถานะเดิมของกรมธรรม์ครั้งสุดท้าย

- กรณีผู้เอาประกันภัยค่าตัวตายด้วยใจสมัครภายใน 1 ปี นับตั้งแต่วันทำสัญญาหรือวันต่ออายุกรมธรรม์หรือวันกลับคืนสู่สถานะเดิมของกรมธรรม์ครั้งสุดท้าย หรือถูกผู้รับประโยชน์ฆ่าตายโดยเจตนา

- กรณีผู้เอาประกันภัยแถลงอายุคลาดเคลื่อนไม่ตรงตามความจริงและบริษัทฯ พิสูจน์ได้ว่าในขณะทำสัญญาประกันภัย อายุที่ถูกต้องแท้จริงอยู่นอกจำกัดอัตราเบี้ยประกันภัยตามทางการค้าปกติของบริษัทฯ

- กรณีอื่นเป็นไปตามเงื่อนไขกรมธรรม์

หมายเหตุ - ผู้เอาประกันภัยควรทำความเข้าใจในรายละเอียดความคุ้มครองและเงื่อนไขก่อนทำประกันภัย และเมื่อได้รับกรมธรรม์ประกันภัยจากบริษัทฯ แล้วโปรดศึกษาเพิ่มเติม

- ความคุ้มครองเป็นไปตามเงื่อนไขกรมธรรม์

- การรับประกันภัยเป็นไปตามหลักเกณฑ์ของบริษัทฯ

- บริษัทฯ สงวนสิทธิ์ในการตรวจสุขภาพหรือขอเอกสารทางการแพทย์เพิ่มเติม เมื่อเห็นว่าจำเป็น

- การแถลงสุขภาพในใบคำขอเอาประกันภัยเป็นปัจจัยหนึ่งในการพิจารณารับประกันภัย หรือพิจารณาจ่ายเงินตามสัญญาประกันภัย

- กรณีเสียชีวิต บริษัทฯ จะจ่ายผลประโยชน์ตามกรมธรรม์ หรือมูลค่าเงินคืนกรมธรรม์แล้วแต่จำนวนใดจะสูงกว่า

- เบี้ยประกันชีวิตไม่สามารถนำไปหักลดหย่อนภาษีเงินได้บุคคลธรรมดา

จากตัวอย่างข้างต้นนี้ จะเห็นว่าประกันโอเชียนไลฟ์ บี ริช 3/2 นี้ ค่อนข้างจะเหมาะกับคนที่มีเงินเย็นอยู่จำนวนหนึ่ง ซึ่งยังไม่จำเป็นต้องใช้ในระยะเวลา 3 ปี และอยากนำเงินดังกล่าวนี้มาสร้างผลประโยชน์และยังได้ความคุ้มครองชีวิต ซึ่งก็นับว่าเป็นทางเลือกที่น่าสนใจพอสมควรเลยล่ะค่ะ หากสนใจ "ประกันโอเชี่ยนไลฟ์ บี ริช 3/2" สามารถคลิกดูรายละเอียดเพิ่มเติมได้ที่

www.oceanlifeonline.com "ประกันชีวิตแบบสะสมทรัพย์" แตกต่างจาก "เงินฝากประจำ" อย่างไร?

สุดท้ายนี้ หลายคนอาจมองว่าประกันชีวิตแบบนี้มีลักษณะคล้ายคลึงกับ "เงินฝากประจำแบบไม่เสียภาษี" แต่จริงๆ แล้ว ก็มีหลายอย่างนะค่ะที่ผลิตภัณฑ์ 2 ประเภทนี้มีความแตกต่างกัน ซึ่งจะแตกต่างกันเรื่องอะไรบ้าง และแค่ไหน เรามาดูกันในตารางนี้ได้เลยค่ะ

| วัตถุประสงค์ | ประกันชีวิตแบบสะสมทรัพย์ | เงินฝากประจำ |

| เน้นการคุ้มครองชีวิต และได้ผลตอบแทนด้วยในรูปของเงินคืน | เน้นการออมเงิน

|

ผลตอบแทน

| มีได้ 2 กรณี คือ

- หากผู้เอาประกันเสียชีวิต ผู้รับผลประโยชน์ที่ระบุไว้ในกรมธรรม์จะได้รับเงินตามจำนวนเงินเอาประกันในกรมธรรม์

- หากผู้เอาประกันมีชีวิตอยู่จนครบกำหนดสัญญา ผู้เอาประกันจะได้รับเงินคืนพร้อมผลตอบแทนเมื่อครบกำหนด และอาจได้รับเงินคืนระหว่างปีกรมธรรม์ หรือเงินปันผล ตามเงื่อนไขที่ระบุไว้ โดยไม่ต้องเสียภาษี ณ ที่จ่าย

| ดอกเบี้ยเงินฝาก มีทั้งที่ได้ตอนครบกำหนดเงินฝาก หรือทุกๆ 3 เดือน แต่ดอกเบี้ยนี้จะถูกหักภาษี ณ ที่จ่าย 15% ด้วยค่ะ |

| ระยะเวลาและเงื่อนไขการฝาก | ขึ้นอยู่กับระยะเวลาการคุ้มครอง ซึ่งต้องคงเงินไว้จนกว่ากรมธรรม์จะครบกำหนด และต้องชำระเบี้ยประกันตามเงื่อนไขของกรมธรรม์ เช่น ชำระเบี้ยประกัน 7 ปี คุ้มครอง 10 ปี หรือ ชำระเบี้ยประกัน 10 ปี คุ้มครอง 15 ปี เป็นต้น | สามารถเลือกระยะเวลาการฝากได้ เช่น แบบ 3, 6, 12 เดือน |

| การขอเงินคืน | สามารถขอเวนคืน (ยกเลิก) กรมธรรม์ได้ โดยความคุ้มครองชีวิตจะสิ้นสุดลงไปด้วย และบริษัทจะคืนเงินเฉพาะในส่วนที่เป็นมูลค่าของกรมธรรม์ ซึ่งจะน้อยกว่าค่าเบี้ยประกันที่เราจ่ายไป เพราะบริษัทจะต้องหักค่าใช้จ่ายออกบางส่วน โดยหากขอเวนคืนในปีแรกๆ ที่มูลค่ากรมธรรม์ยังไม่สูง ก็จะได้รับเงินคืนน้อยมากค่ะ

| สามารถถอนเงินคืนก่อนครบกำหนดระยะเวลาฝากได้ทั้งหมด โดยอาจได้รับดอกเบี้ยน้อยกว่าที่จะได้ตอนแรก |

เพราะการทำประกันชีวิตคือการสร้างความมั่นคงให้แก่ชีวิตตนเองและครอบครัว ช่วยลดความเสี่ยง และปลดล็อคความกังวลที่อาจเกิดขึ้นในอนาคต อย่างไรแล้ว เพื่อนๆ ก็อย่าลืมมองหาประกันชีวิตในแบบที่เหมาะกับตัวเองหรือคนที่เรารักไว้สักฉบับนะคะ

.webp)