"ประกันชีวิต" กู้เงินได้จริงหรือ?

รู้หรือไม่? ประโยชน์ของประกันชีวิต นอกจากจะให้ความคุ้มครองชีวิตแล้ว ยังให้สิทธิในการกู้ยืมเงินในยามที่เราจำเป็นต้องใช้เงินฉุกเฉินอีกด้วย ซึ่งถือว่าเป็นอีกทางเลือกหนึ่งที่น่าสนใจในการกู้ยืมเงิน เพราะนอกจากจะได้รับอัตราดอกเบี้ยที่ค่อนข้างต่ำแล้ว ในระหว่างที่กู้ ผู้กู้ยังได้รับความคุ้มครองจากประกันชีวิตเหมือนเดิมค่ะ

กู้ได้เมื่อไร?

กรมธรรม์ประกันชีวิตที่ผู้ทำประกันจะสามารถกู้เงินได้นั้น ต้องเป็นกรมธรรม์ที่ยังมีผลบังคับ และผู้ทำประกันยังไม่ได้ใช้สิทธิเปลี่ยนเป็นกรมธรรม์ใช้เงินสำเร็จ (การหยุดชำระเบี้ยประกัน โดยวงเงินคุ้มครองลดลง แต่ระยะเวลาคุ้มครองเท่าเดิม) หรือแปลงเป็นกรมธรรม์ขยายเวลา (การหยุดชำระเบี้ยประกัน โดยวงเงินคุ้มครองเท่าเดิม แต่ระยะเวลาคุ้มครองลดลง) และเมื่อทำประกันชีวิตแล้ว ก่อนที่จะใช้สิทธิกู้เงินได้นั้น ต้องรอให้กรมธรรม์มีมูลค่าเงินสดเกิดขึ้นก่อน ซึ่งโดยทั่วไปมูลค่าเงินสดจะเกิดขึ้นเมื่อสิ้นปีกรมธรรม์ที่ 2 โดยรูปแบบประกันชีวิตที่มีมูลค่าเงินสด ได้แก่ แบบสะสมทรัพย์ แบบตลอดชีพ และแบบบำนาญ

กู้ได้เท่าไร?

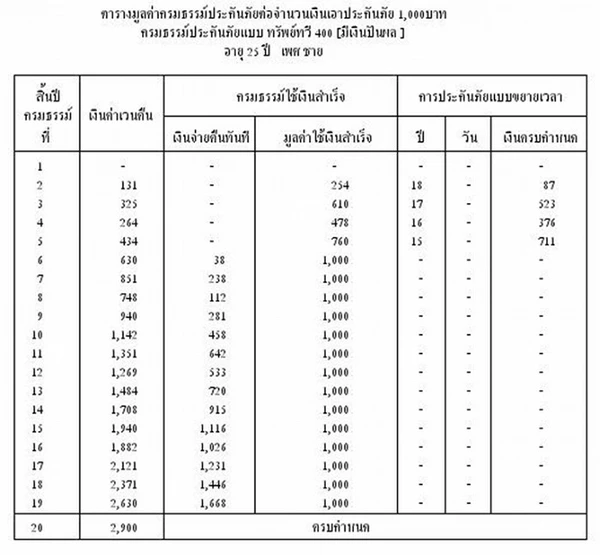

วงเงินกู้ตามกรมธรรม์ที่เราจะกู้ได้นั้น ขึ้นอยู่กับ 2 ปัจจัยสำคัญคือ (ก) มีมูลค่าเวนคืนเท่าไร และ (ข) บริษัทประกันกำหนดให้กู้ได้เท่าไรของมูลค่าเวนคืนนั้น โดยที่เราสามารถดูมูลค่าเวนคืนที่เกิดขึ้นได้ในสัญญากรมธรรม์ ซึ่งจะระบุว่า ณ สิ้นปีกรมธรรม์ที่เท่าไร จะมีมูลค่าเวนคืนเท่าไรต่อจำนวนเงินเอาประกันภัย 1,000 บาท

สมมติว่า ทำประกันไปแล้วครบ 5 ปี (สิ้นปีกรมธรรม์ที่ 5) ในตารางมูลค่าเวนคืนเท่ากับ 57 หมายความว่า เงินเอาประกันภัย 1,000 บาท กรมธรรม์นี้มีมูลค่าเวนคืน 57 บาท ดังนั้น ถ้าเราทำประกันโดยมีจำนวนเงินเอาประกันภัย 1 ล้านบาท จะมีมูลค่าเงินเวนคืนเท่ากับ 57,000 บาท ส่วนจะกู้ยืมได้เท่าไรนั้น ขึ้นอยู่กับเงื่อนไขกรมธรรม์ โดยทั่วไปจะกู้ได้ไม่เกินมูลค่าเงินเวนคืนที่มีอยู่ขณะนั้น หักด้วยหนี้สินที่ค้างอยู่กับบริษัท

(รูปภาพจาก: www.bloggang.com)

กู้แล้วจ่ายคืนอย่างไร?

การกู้เงินจากกรมธรรม์ บริษัทประกันจะคิดดอกเบี้ยทบต้นในอัตราที่สูงกว่าดอกเบี้ยที่ใช้ในการคำนวณเบี้ยประกัยภัยประมาณ 2% ต่อปี ซึ่งอัตราดอกเบี้ยที่ใช้ในการคำนวณเบี้ยประกันชีวิตของแต่ละกรมธรรม์จะแตกต่างกัน วิธีคำนวณง่ายๆ หากอัตราดอกเบี้ยที่ใช้ในการคำนวณเบี้ยประกันภัยอยู่ที่ 5% ต่อปี ดังนั้น อัตราดอกเบี้ยเงินกู้จะประมาณ 7% ต่อปี

สมมติว่า เงินกู้ตามกรมธรรม์ 50,000 บาท บริษัทประกันคิดอัตราดอกเบี้ย 7% ต่อปี การคำนวณดอกเบี้ยเงินกู้จะเป็นดังนี้

- ดอกเบี้ยเท่ากับ 50,000 x 7% / 365 = 9.59 บาทต่อวัน ซึ่งเป็นดอกเบี้ยที่จะเดินไปในแต่ละวัน

- หากกู้เงินมาเป็นเวลา 30 วัน และต้องการปิดหนี้ทั้งหมด ดอกเบี้ย 30 วัน เท่ากับ 9.59 x 30 = 287.67 บาท ดังนั้น ต้องชำระเงินทั้งหมด 50,000 + 287.67 = 50,287.67 บาท

- แต่ในกรณีจ่ายชำระบางส่วน เช่น ผ่านไป 30 วัน นำเงินมาชำระ 10,000 บาท บริษัทจะนำเงินไปหักออกจากเงินต้นก่อน ทำให้เงินต้นคงเหลือ 40,000 บาท ทั้งนี้ ดอกเบี้ยหลังจากชำระเงินจำนวน 10,000 บาท จะเท่ากับ 40,000 x 7% / 365 = 7.67 บาทต่อวัน

- หากอีก 30 วันต่อมา ต้องการปิดภาระหนี้ทั้งหมด จะต้องชำระเงินจำนวน 40,000 + 287.67 + 230.10 = 40,517.77 บาท (40,000 คือเงินต้นคงเหลือ, 287.67 คือดอกเบี้ย 30 วันแรก คิดจากเงินต้น 50,000 บาท, 230.10 คือดอกเบี้ย 30 วันหลัง คิดจากเงินต้น 40,000 บาท)

ในการกู้เงินจากกรมธรรม์จัดเป็นการกู้เงินแบบลดต้นลดดอก เพราะเมื่อมีการชำระเงิน (บางส่วน) บริษัทจะนำไปหักออกจากเงินต้นก่อนคำนวณดอกเบี้ยใหม่ ทั้งนี้ ดอกเบี้ยที่ค้างอยู่จะกลับไปรวมเป็นเงินต้น (ทบต้น) เมื่อครบรอบปีกรมธรรม์ (ไม่ใช่ครบรอบการกู้ 1 ปี) ดังนั้น หากไม่ต้องการให้ดอกเบี้ยทบต้น แนะนำให้จ่ายคืนหนี้ให้หมดก่อนครบรอบปีกรมธรรม์ และสิ่งสำคัญต้องดูแลการชำระเงินให้ดี เพราะเมื่อใดที่เงินกู้ยืมและดอกเบี้ยค้างชำระมีมูลค่ามากกว่ามูลค่าเงินเวนคืนกรมธรรม์ในขณะนั้น กรมธรรม์จะสิ้นผลบังคับและแน่นอนว่าความคุ้มครองก็จะหมดไป

ประกันชีวิตจัดเป็นแหล่งเงินกู้ยืมที่น่าสนใจ โดยผู้กู้สามารถนำเงินที่ได้รับไปใช้จ่ายในยามฉุกเฉิน โดยดอกเบี้ยกู้ยืมค่อนข้างต่ำ เมื่อเทียบกับดอกเบี้ยบัตรเครดิต บัตรกดเงินสด หรือสินเชื่อบุคคลทั่วๆ ไป และผู้กู้ยังได้รับความคุ้มครองเหมือนเดิม แต่ทั้งนี้ ก่อนการตัดสินใจกู้เงิน อย่าลืมสอบถามข้อมูลจากเจ้าหน้าที่ก่อนทุกครั้งนะคะ

(รูปภาพจาก: www.thailifeproduct.com)

ขอขอบคุณข้อมูลจาก: ธนาคารกสิกรไทย