อยู่คอนโดต้องรู้! ภาษีคอนโดมาถึงแล้ว ประเมินยังไง? จ่ายยังไงได้บ้าง?

หลังจากที่ 1 มกราคม 2563 มีการประกาศใช้ ภาษีที่ดินและสิ่งปลูกสร้าง ไปเรียบร้อยแล้ว จริงๆ แล้วนั้นต้องชำระ "ภาษีคอนโด"ภายในเดือนเมษายนของทุกปี แต่เนื่องจากเป็นกฎหมายใหม่ หลายๆ อย่างยังไม่ลงตัว รัฐบาลจึงเลื่อนของปี 63 นี้ออกไปเป็นเดือนสิงหาคม อย่างไรก็ตามในปีต่อๆ ไปเราก็ต้องมาเสียภาษีในช่วงเดือนเมษายนกันตามปกติ และตอนนี้ก็ถึงเวลาที่หนังสือแจ้งการ ประเมินภาษีที่ดินและสิ่งปลูกสร้าง ร่อนมาหาถึงบ้าน หลายๆ คนคงจะมีคำถามมากมายว่า ตัวเลขที่แจ้งมานี่คำนวณจากอะไร ของเราทำไมแพง ของเพื่อนทำไมถึงถูกกว่า จ่ายได้ช่องทางไหนบ้าง เงินไม่กี่บาทไม่จ่ายได้ไหม วันนี้ Checkraka.com หาคำตอบมาให้แล้วค่ะ

1. ภาษีคอนโดคิดคำนวณยังไง?

ภาษีคอนโดจะมีการคำนวณ 2 แบบ ตามประเภทการใช้งาน และอัตราสำหรับปี 2563 และ 2564 จะเป็นอัตราหนึ่ง และตั้งแต่ ปี 2565 เป็นต้นไปจะเป็นอีกอัตราหนึ่ง ดังนี้

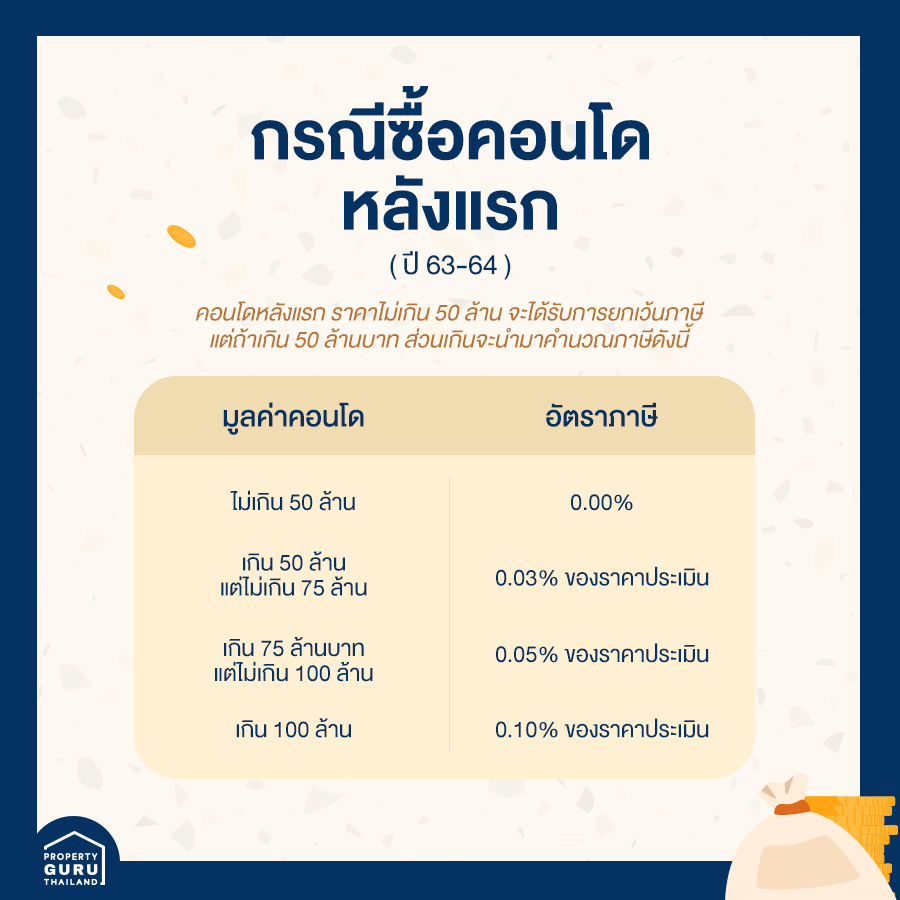

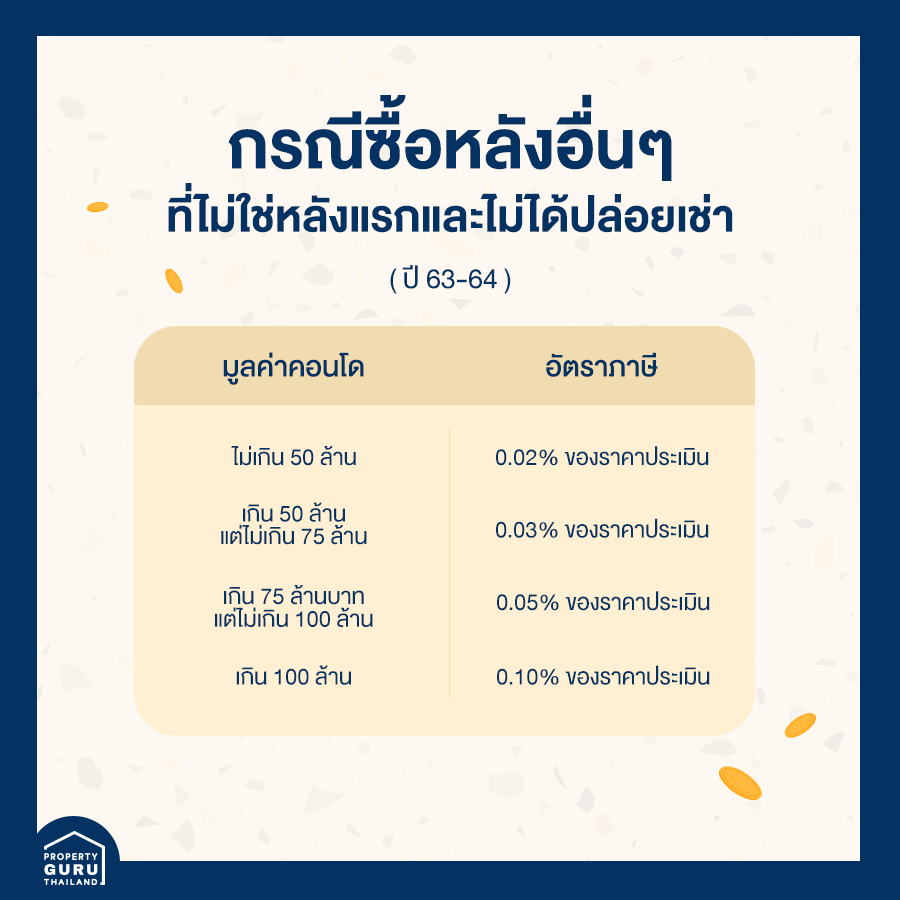

1) คอนโดหลังแรก หรือหลังอื่นๆ ที่ไม่ได้ปล่อยเช่า จะเข้าข่ายใช้ "เพื่ออาศัย" อัตราภาษีมีตั้งแต่ 0% (ยกเว้นสำหรับหลังแรกที่ราคาประเมินไม่เกิน 50 ล้านบาท) ไปจนถึงสูงสุดคือ 0.30% (บ้านหลังแรกราคาประเมินเกิน 50 ล้านบาท) ซึ่งการจะดูว่าเป็นคอนโดหลังแรกหรือไม่ ให้ดูจากว่าเรามีชื่อในทะเบียนบ้านคอนโดห้องไหน ห้องนั้นๆ ก็จะเป็นคอนโดหลังแรก

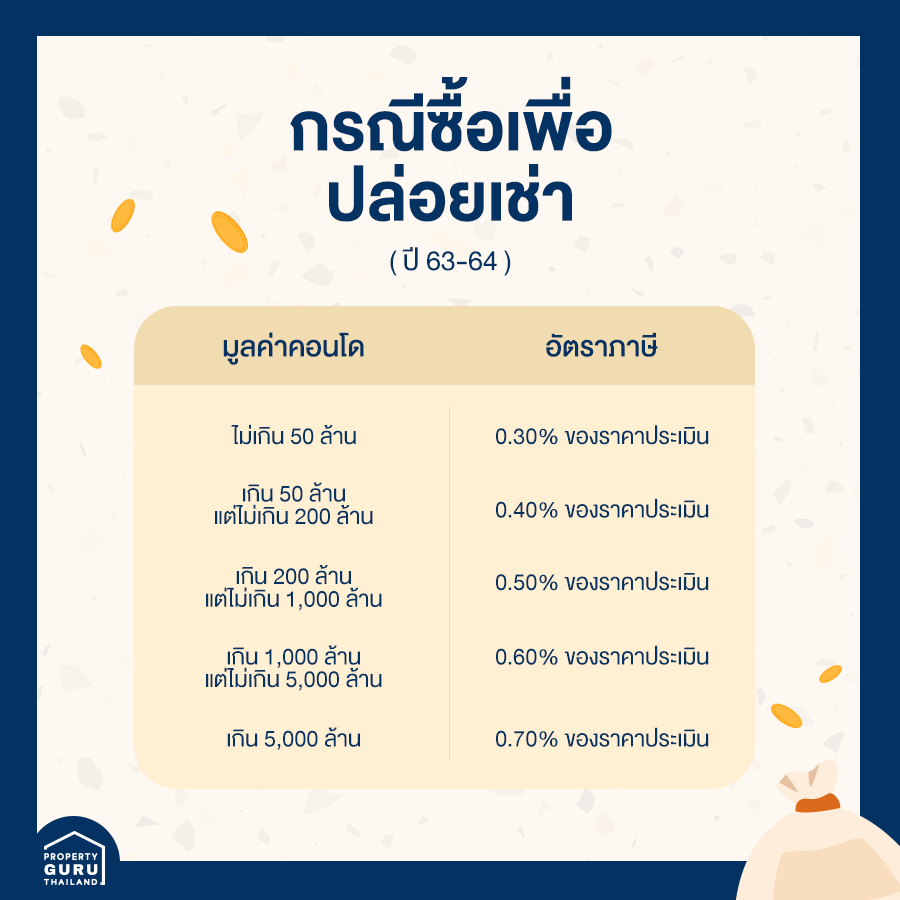

2) มีคอนโดเพื่อ "ปล่อยเช่า" ก็จะเข้าข่าย "ใช้งานเชิงพาณิชย์" อัตราภาษีมีตั้งแต่ 0.30% (2 ปีแรกคือ 2563 และ 2564 สำหรับที่ดินและสิ่งปลูกสร้างที่ราคาประเมินไม่เกิน 50 ล้านบาท) ไปจนถึงสูงสุดคือ 1.20%

โดยมีสูตรคำนวณดังนี้

มูลค่าที่ดินและสิ่งปลูกสร้าง (คอนโด) - มูลค่าฐานภาษีที่ได้รับยกเว้น = มูลค่าของฐานภาษี

มูลค่าของฐานภาษี x อัตราภาษี = ค่าภาษีที่ดินและสิ่งปลูกสร้าง (ค่าภาษีคอนโด)

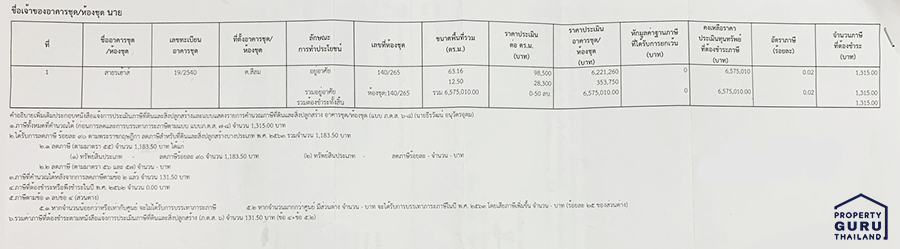

ตัวอย่างจริงการคำนวณภาษีคอนโด Sathorn House

อ่านบทความ วางแผน "ภาษีที่ดินและสิ่งปลูกสร้าง" ยังไงดี? สำหรับคนมีที่ดินหรือสิ่งปลูกสร้างมากกว่า 1 ที่ >> คลิก 2. จะขอลดภาษีได้หรือไม่?

คณะรัฐมนตรีมีมติเมื่อวันที่ 2 มิถุนายน 2563 ประกาศลดภาษีที่ดินและสิ่งปลูกสร้าง 90 เปอร์เซ็นต์ เพื่อลดภาระให้กับประชาชนในช่วงวิกฤติโควิด-19 ทั้งนี้ในปีต่อๆ ยังไม่มีประกาศลดภาษี อาจจะต้องรอติดตามประกาศต่อไป

3. ต้องจ่ายภาษีเมื่อไหร่?

ภาษีที่ดินและสิ่งปลูกสร้างประจำปี 2563 ต้องจ่ายภายในวันที่ 31 สิงหาคม 2563 แต่ในปีต่อๆ ไปกำหนดการจ่ายภาษีจะเป็นเดือนเมษายนของทุกปี

4. ถ้าไม่จ่ายจะได้รับผลอย่างไร?

ภาษีเป็นหน้าที่ของคนไทยทุกคน หากไม่จ่ายภาษีภายในเวลาที่กำหนดจะต้องเสียเบี้ยปรับและเงินเพิ่ม ตามมาตรา 68 มาตรา 69 และมาตรา 70 แห่งพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 ดังนี้

เบี้ยปรับ

1. ไม่ได้เสียภาษีตามเวลาที่กำหนด แต่ไปจ่ายก่อนได้รับหนังสือแจ้งเตือน จะเสียเบี้ยปรับ 10% ของจำนวนภาษีค้างชำระ

2. ไม่ได้เสียภาษีตามเวลาที่กำหนด แต่ไปจ่ายภายในระยะเวลาที่กำหนดในหนังสือแจ้งเตือน จะเสียเบี้ยปรับ 20% ของจำนวนภาษีค้างชำระ

3. ไม่ได้เสียภาษีตามเวลาที่กำหนด และชำระเลยกำหนดเวลาที่แจ้งไว้ในหนังสือแจ้งเตือน จะเสียเบี้ยปรับ 40% ของจำนวนภาษีค้างชำระ

เงินเพิ่ม

4. เสียเงินเพิ่ม (เงินเพิ่มคือ ดอกเบี้ยจากการเสียภาษีล่าช้ากว่าที่กำหนด)ในอัตรา 1% ต่อเดือนจากภาษีที่ค้างชำระโดยไม่คิดทบต้น (เศษของเดือนปัดเป็น 1 เดือน) เริ่มนับเมื่อเลยวันจ่ายภาษีจนถึงวันที่มาเสียภาษี อย่างไรก็ตามกฎหมายกำหนดเพดานดอกเบี้ยไว้สูงสุดไม่เกินจำนวนเงินภาษีที่ต้องจ่าย (หากได้รับการขยายเวลาการจ่ายภาษีและชำระภาษีภายในกำหนดนั้น อัตราเงินเพิ่มจะลดลงเหลือ 0.5% ต่อเดือน)

อาญาโทษ

5. ถ้ามีการแสดงหลักฐานเท็จเพื่อจงใจหลีกเลี่ยงภาษี อาจได้รับโทษจำคุกสูงสุด 2 ปี หรือปรับไม่เกิน 40,000 บาท หรือทั้งจำทั้งปรับ ซึ่งจะมีการส่งข้อมูลไปกรมที่ดิน ระงับการทำนิติกรรมต่างๆ ได้ ซึ่งผลคือ จะทำให้ซื้อ-ขาย ห้องชุดนั้นๆ ไม่ได้

5. ถ้าไม่เห็นด้วยจะทำอะไรได้บ้าง?

ในหนังสือแจ้งการประเมินภาษีที่ดินและสิ่งปลูกสร้างจะมีข้อความปรากฏว่า "พนักงานได้ทำการประเมินภาษีที่ดินและสิ่งปลูกสร้างแล้ว เป็นจำนวนเงิน xxxx.xx บาท" แต่เมื่อเราคำนวณภาษีตามตารางแล้วกลับไม่ตรงตามที่แจ้งมา รู้สึกว่าไม่ถูกต้อง เราสามารถทำได้ดังนี้

1. ยื่นคำร้องคัดค้านต่อผู้บริหารท้องถิ่น* เพื่อพิจารณาทบทวน ภายใน 30 วันนับตั้งแต่วันที่ได้รับการแจ้งประเมิน

2. หากผู้บริหารท้องถิ่น* ไม่เห็นชอบกับคำร้องคัดค้านนี้ สามารถอุทธรณ์ต่อคณะกรรมการพิจารณาอุทธรณ์การประเมินภาษี โดยยืนอุทธรณ์ต่อผู้บริหารท้องถิ่นภายใน 30 วันนับตั้งแต่วันที่ได้รับหนังสือแจ้ง

3. กรณีไม่เห็นด้วยกับคำวินิจฉัยอุทธรณ์มีสิทธิ์ฟ้องเป็นคดีต่อศาลภายใน 30 วัน นับตั้งแต่วันที่ได้รับแจ้งคำวินิจฉัยอุทธรณ์ ทั้งนี้ตามมาตรา 73 และมาตรา 82 แห่งพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562

* ผู้บริหารท้องถิ่น คือ

- เทศบาลให้ยื่นต่อนายกเทศมนตรี

- อบต. ให้ยื่นต่อนายก อบต.

- กทม. ให้ยื่นต่อผู้ว่าราชการกรุงเทพมหานคร

- พัทยา ให้ยื่นต่อนายกเมืองพัทยา

6. ช่องทางการชำระภาษีคอนโด

หลายๆ คนอาจจะเข้าใจผิดว่าไปเสียที่สรรพากร ซึ่งไม่ใช่ค่ะ ผู้ที่ได้รับหนังสือแจ้งการประเมินภาษีที่ดินและสิ่งปลูกสร้าง (ภาษีคอนโด) สามารถจ่ายภาษีได้ตามช่องทางต่างๆ ดังนี้

1. ที่สำนักงานเขตที่ที่ดินหรือสิ่งปลูกสร้างนั้นตั้งอยู่ อาทิ คอนโดอยู่ในเขตบางรักก็ต้องนำเงินไปเสียที่สำนักงานเขตบางรัก เป็นต้น หรือสามารถจ่ายได้ที่ธนาคารกรุงไทยทุกสาขาทั่วประเทศ

2. ที่ ATM ของธนาคารกรุงไทยทุกสาขาทั่วประเทศด้วยบัตรกรุงไทยวีซ่าเดบิต (KTB Visa Debit Card)

3. ผ่านบัตรเครดิต โดยสามารถจ่ายได้เฉพาะที่สำนักงานเขตที่ที่ดินหรือสิ่งปลูกสร้างนั้นตั้งอยู่ โดยมีวิธีชำระดังนี้

- บัตรเครดิต ประเภท Visa หรือ Master ของธนาคารและสถาบันการเงินทุกแห่ง มีค่าธรรมเนียมร้อยละ 1 ต่อรายการ

- บัตรกรุงไทยวีซ่าเดบิต (KTB Visa Debit Card) ของธนาคารกรุงไทย และ Local Debit Card มีค่าธรรมเนียมร้อยละ 1 ต่อรายการ

4. ลูกค้าผู้ชำระเงินสามารถทำรายการจ่ายเงินข้ามธนาคารได้ผ่านช่องทางต่างๆ ที่ธนาคารที่ร่วมโครงการ เช่น สาขา/ ATM/ Internet Banking/ Mobile Banking ด้วย Barcode หรือ QR Code โดยมีอัตราค่าธรรมเนียมแตกต่างกันตามข้อตกลงของแต่ละธนาคาร

5. หากเลยเวลาที่กำหนดชำระภาษีต้องไปจ่ายที่สำนักงานเขตที่ที่ดินหรือสิ่งปลูกสร้างนั้นตั้งอยู่เท่านั้น